Schritt für Schritt

in Richtung Ziellinie.

Mit KNOLL.

Voraussetzungen für die Zulassung zur Steuerfachwirtprüfung

Die Prüfungsordnungen der Steuerberaterkammern legen fest, welche Voraussetzungen für die Zulassung zur Steuerfachwirtprüfung erfüllt sein müssen. Der Erlass der Kammern ist im Wesentlichen identisch.

1. Zur Prüfung ist zuzulassen

a) wer mit Erfolg die Abschlussprüfung als "Steuerfachangestellter/Steuerfachangestellte" abgelegt hat,

b) wer nach Erfüllung der Voraussetzung zu a) zum Ende des Monats, der dem schriftlichen Teil der Prüfung vorausgeht, eine hauptberufliche praktische Tätigkeit auf dem Gebiet des Steuer- und Rechnungswesen von mindestens drei Jahren bei einem Steuerberater, Steuerbevollmächtigten, Wirtschaftsprüfer, vereidigten Buchprüfer, einer Steuerberatungsgesellschaft, Wirtschaftsprüfungsgesellschaft oder Buchprüfungsgesellschaft, einem Rechtsanwalt oder einer Landwirtschaftlichen Buchstelle nachweisen kann.

2. Abweichend von Abs. 1 ist zur Prüfung auch zuzulassen

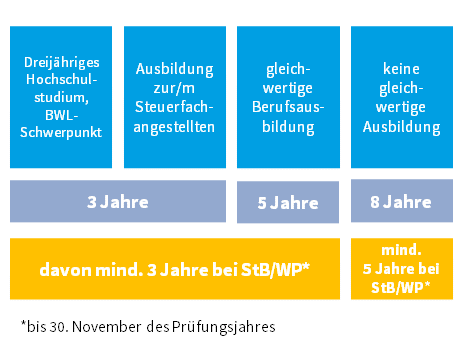

a) NEU ab 01. Juni 2023: wer ein abgeschlossenes dreijähriges Hochschulstudium mit betriebswirtschaftlichem Schwerpunkt und drei Jahre praktischer Tätigkeit nachweist (§2 Abs. 2 Nr. 1 RVO).

b) wer nachweist, dass er nach erfolgreichem Abschluss einer gleichwertigen Berufsausbildung (z.B. Rechtsanwaltsfachangestellter, Bankkaufmann, Industriekaufmann, Groß- und Außenhandelskaufmann) bis zum Ende des Monats, der dem schriftlichen Teil der Prüfung vorausgeht, mindestens fünf Jahre auf dem Gebiet des Steuer- und Rechnungswesens, davon mindestens drei Jahre bei einem Steuerberater, Steuerbevollmächtigten, Wirtschaftsprüfer, vereidigten Buchprüfer, einer Steuerberatungsgesellschaft, Wirtschaftsprüfungsgesellschaft oder Buchprüfungsgesellschaft hauptberuflich praktisch tätig gewesen ist,

c) wer keine gleichwertige Berufsausbildung nachweisen kann, jedoch bis zum Ende des Monats, der dem schriftlichen Teil der Prüfung vorausgeht, mindestens acht Jahre auf dem Gebiet des Steuer- und Rechnungswesens, davon mindestens fünf Jahre bei einem Steuerberater, Steuerbevollmächtigten, Wirtschaftsprüfer, vereidigten Buchprüfer, einer Steuerberatungsgesellschaft, Wirtschaftsprüfungsgesellschaft oder einer Buchprüfungsgesellschaft hauptberuflich praktisch tätig gewesen ist.

3. In besonderen Ausnahmefüllen kann zur Prüfung auch zugelassen werden,

wer durch Vorlage von Zeugnissen und Nachweisen über seine Vorbildung und den beruflichen Werdegang darlegt, dass er bei einem Steuerberater, Steuerbevollmächtigten, Wirtschaftsprüfer, vereidigten Buchprüfer, einer Steuerberatungsgesellschaft, Wirtschaftsprüfungsgesellschaft oder einer Buchprüfungsgesellschaft Qualifikationen erworben hat, die den Anforderungen an den Bewerber gem. Abs. 1 entsprechen

4. Voraussetzung für die Zulassung ist,

dass der Bewerber zum Zeitpunkt der Anmeldung zur Prüfung seinen Beschäftigungsort, in Ermangelung einer Beschäftigung seinen Wohnort im Bezirk der Steuerberaterkammer hat.

5. Die Zulassung zur Prüfung setzt weiter voraus,

dass der Prüfungsbewerber die nach der Gebührenordnung der Steuerberaterkammer festgesetzte Zulassungs- und Prüfungsgebühr vor Prüfungsbeginn innerhalb der von der Steuerberaterkammer gesetzten Frist entrichtet hat.

6. Zur Fortbildungsprüfung ist nicht zuzulassen,

wer die Fortbildungsprüfung bereits mit Erfolg abgelegt hat.

7. Die einmalige Wiederholung der Prüfung zur Notenverbesserung

ist bei der nächsten Prüfung auf Antrag möglich. Der Prüfungsbewerber kann nach erfolgter Prüfung zwischen den beiden Prüfungsergebnissen wählen.

Bitte beachten Sie: Verbindliche Informationen zu Zulassungsfragen erhalten Sie ausschließlich bei der für Sie zuständigen Steuerberaterkammer.