Das Ziel im Blick behalten –

bei jedem Schritt.

Mit KNOLL.

Fachberater*in Internationales Steuerrecht

Ihr Erfolg als Spezialist*in im Internationalen Steuerrecht

Das Steuerrecht wird immer komplexer und die Anforderungen an Steuerberaterinnen und Steuerberater steigen weiter. Spezialisierungen spielen eine immer größere Rolle. Stärken Sie Ihre Position am Markt mit einer Fortbildung im Internationalen Steuerrecht.

Lehrgangskonzept bei KNOLL für den Lehrgang Fachberater*in Internationales Steuerrecht

Grundlage des Lehrgangs ist der Fernunterricht von Oktober bis Januar mit 20 Lehrbriefen, drei Übungsfällen und drei Klausuren. Mit dem Fernunterricht eignen Sie sich fundierte Kenntnisse im Internationalen Steuerrecht an. Der geforderte Lehrstoff aus § 10 in Verbindung mit Anlage 1 zur Fachberaterordnung wird durch den Fernunterricht abgedeckt.

Im Rahmen eines Abschlusswochenendes werden die besonders prüfungsrelevanten Inhalte wiederholt.

Nutzen Sie den berufsbegleitenden Lehrgang Fachberater*in Internationales Steuerrecht, um Ihre Karriere voranzubringen und melden Sie sich jetzt für die Fortbildung 2026 an. Die Kurse sind ab sofort online.

Hier finden Sie kompakt weitere Informationen zum Lehrgangskonzept, den Kursen und Dozent*innen: Flyer Fachberaterprüfung IStR 2026

Online-Infoveranstaltung

Im Juni 2025 findet eine Online-Infoveranstaltung zur Weiterbildung Fachberater*in Internationales Steuerrecht 2026 statt, die Sie über das KNOLL-Lehrgangskonzept, die Themen und den Ablauf der Fachberaterprüfung informiert.

Kostenlose Infomappe

Haben Sie schon Infomaterial? Fordern Sie kostenlos und unverbindlich unsere umfangreiche Infomappe an. Sie erhalten ein ausführliches Informationsheft, Kurspläne sowie einen Musterlehrbrief und eine Musterklausur.

Effektive Prüfungsvorbereitung mit der KNOLL-Lernplattform

Durch die KNOLL-Lernplattform bleiben Sie flexibel und haben auch unterwegs über Ihr Smartphone, Tablet oder Notebook immer und überall Zugriff auf die Kursunterlagen. Ihr Lerntempo können Sie also innerhalb des Lehrgangs selbst bestimmen. Durch die Bearbeitung der Klausuren und deren Korrektur durch unsere Dozierenden erhalten Sie eine ständige Lernkontrolle.

Übungsbuch

Zum Beginn des Lehrgangs stellen wir Ihnen ein kostenfreies Exemplar der Fallsammlung Internationales Steuerrecht des NWB Verlags zur Verfügung. Mit dieser bewährten Fallsammlung können Sie systematisch und gezielt Ihr Wissen im aktuellen internationalen Steuerrecht trainieren.

135 praxisorientierte Fälle decken alle relevanten Prüfungsthemen ab. Detaillierte Lösungshinweise, Berechnungsbeispiele und Verweise auf Rechtsprechung und Verwaltungsanweisungen helfen Ihnen, Sachverhalte richtig zu deuten und die steuerrechtlichen Regelungen sicher anzuwenden.

Solange der Vorrat reicht. Sollte die von uns beim Verlag reservierte Auflage ausgeschöpft sein, erhalten Sie bei Ihrer Anmeldung zum Lehrgang einen entsprechenden Hinweis.

Wissenswertes zur Weiterbildung Fachberater*in Internationales Steuerrecht

Erwerb der Fachberaterbezeichnung

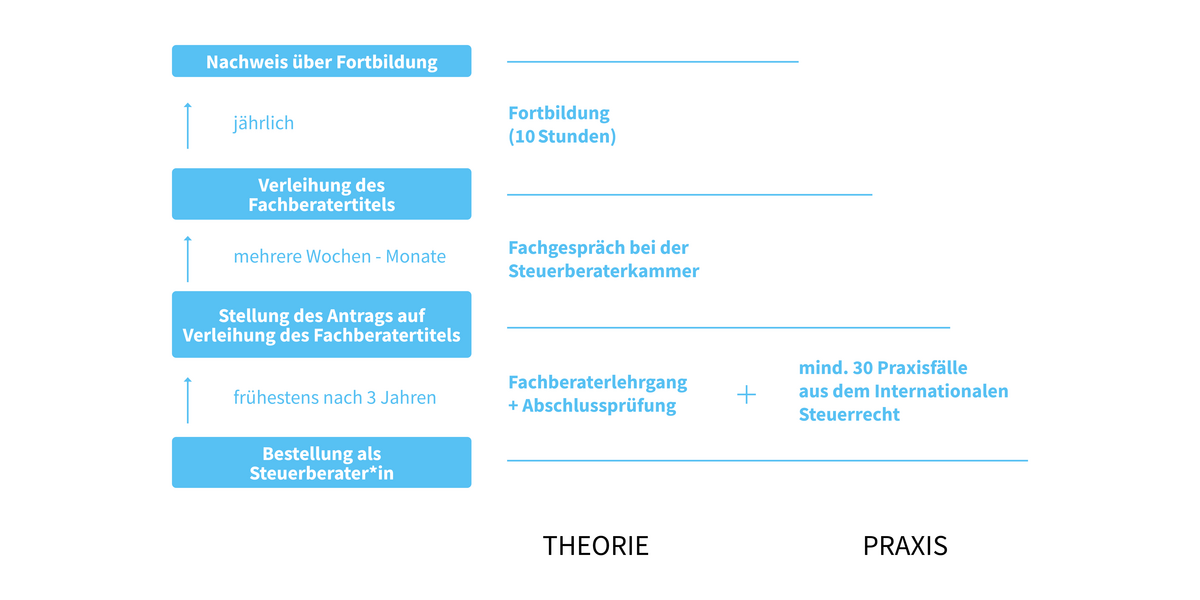

Die Fachberaterordnung (FBO) regelt die Voraussetzungen für den Erwerb des Titels "Fachberater*in für Internationales Steuerrecht". Darin wird der Erwerb besonderer theoretischer Kenntnisse im Internationalen Steuerrecht gefordert. Der Nachweis dieser Kenntnisse wird erbracht durch die erfolgreiche Teilnahme an einem Lehrgang, der alle relevanten Bereiche des Internationalen Steuerrechts umfasst und dessen Dauer 120 Zeitstunden beträgt. Zusammen mit der Abschlussprüfung erfüllt unser Lehrgang diese Vorraussetzungen und wird den Inhalten der FBO in umfassendem Maße gerecht. Wir erteilen den Teilnehmenden, die zwei der drei Übungsaufgaben und die Abschlussprüfung mit Erfolg abgelegt haben, Bescheinigungen zum Nachweis der besonderen theoretischen Kenntnisse auf dem Gebiet des Internationalen Steuerrechts. Unabhängig vom Prüfungserfolg wird allen, die teilgenommen haben, eine Teilnahmebestätigung ausgestellt.

Für die Antragstellung bei Ihrer zuständigen Steuerberaterkammer sollte der Lehrgang nicht länger als ein Jahr zurück liegen. Liegt er länger als ein Jahr zurück, ist eine zwischenzeitliche Fortbildung - in der Regel durch Teilnahme an Fortbildungskursen - nachzuweisen.

Der Nachweis der besonderen praktischen Erfahrung ist in der Regel erbracht, wenn der Bewerbende innerhalb der letzten drei Jahre vor Antragstellung im Fachgebiet Internationales Steuerrecht 30 Fälle aus allen in FBO genannten Gebieten nachweisen kann. Er muss dabei die Fälle als Steuerberaterin/Steuerberater persönlich und eigenverantwortlich bearbeitet haben.

Zum Nachweis der besonderen theoretischen Kenntnisse oder der praktischen Erfahrung führt der zuständige Ausschuss der Steuerberaterkammer ein Fachgespräch, wenn er nicht davon absieht (§ 8 FBO).

Vorlage Fallliste

Für die Bestellung zum Fachberater/zur Fachberaterin Internationales Steuerrecht müssen Sie innerhalb eines Jahres nach bestandener Prüfung 30 Fälle der Mandatsbearbeitung von „mittlerer Art und Güte“, also mittlerer Bedeutung, mittleren Umfangs und mittleren Schwierigkeitsgrads, nachweisen.

Eine Vorlage für die Fallliste können Sie hier herunterladen.

Wordvorlage für die Fallliste für Fachberater IStR zur Vorlage bei der Steuerberaterkammer

Häufig gestellte Fragen

I. ALLGEMEINES

1. Wie kann der Fachberatertitel erworben werden?

Die Verleihung der Fachberaterbezeichnung setzt voraus, dass der Steuerberater/die Steuerberaterin zum Zeitpunkt der Verleihung der Fachberaterbezeichnung (nicht bereits zur Zeit des Lehrgangs) seit mindestens drei Jahren als Steuerberater/Steuerberaterin bestellt ist. Ferner müssen besondere theoretische Kenntnisse und besondere praktische Erfahrungen vorliegen, die über den Kenntnissen und Erfahrungen liegen, die üblicherweise durch die Ausbildung und die praktischen Erfahrungen im Beruf erlangt werden (vgl. §§ 2 bis 11 FBO). Angehende Fachberaterinnen und Fachberater müssen ihre besonderen theoretischen Kenntnisse durch den Besuch eines mindestens 120 Stunden umfassenden Fachlehrgangs (§ 4 FBO) nachweisen. Der FACHBERATERLEHRGANG VON KNOLL erfüllt diese Voraussetzung und ist von allen Steuerberaterkammern anerkannt. Daneben müssen die besonderen praktischen Erfahrungen durch die Vorlage einer Liste mit mindestens 30 Fällen aus dem internationalen Steuerrecht (§ 5 FBO) nachgewiesen werden. Antragstellende haben sich außerdem drei schriftlichen Leistungskontrollen (§ 6 FBO) sowie ggf. einem Fachgespräch bei der zuständigen Steuerberaterkammer (§ 8 FBO) zu unterziehen.

2. Wer verleiht den Fachberatertitel?

Für die Verleihung des Fachberatertitels sind die Steuerberaterkammern zuständig.

3. Wie darf der Fachberatertitel geführt werden?

Der von der Steuerberaterkammer verliehene Fachberatertitel darf unmittelbar neben der Berufsbezeichnung „Steuerberaterin/Steuerberater“ geführt werden.

Beispiel: Steuerberater und Fachberater für Internationales Steuerrecht Felix Fuchs.

Eine räumliche Abgrenzung, wie sie beispielsweise bei Fachberatertiteln vorgesehen ist, die vom Deutschen Steuerberaterverband DStV e. V. verliehen werden, ist nicht erforderlich.

4. Darf ich eine englische Übersetzung der Bezeichnung „Fachberater*in für Internationales Steuerrecht“ führen?

In Deutschland ist im beruflichen Verkehr die deutsche Bezeichnung „Fachberater*in für Internationales Steuerrecht“ zu führen. Die englische Übersetzung darf nicht anstatt der deutschen Bezeichnung oder als zusätzlicher Titel geführt werden. Die Verwendung der englischen Übersetzung ist nur zulässig, soweit hinreichend deutlich wird, dass es sich nur um eine Übersetzung handelt und die Bezeichnung nicht als zusätzlicher Titel geführt wird. Zulässig wäre zum Beispiel, die englische Übersetzung des Fachberatertitels in einer auf Englisch abgefassten Praxisbroschüre zu verwenden. Eine offizielle englische Übersetzung der Bezeichnung „Fachberater*in für Internationales Steuerrecht“ gibt es nicht. Mögliche Übersetzungen sind zum Beispiel:

- Certified Advisor in International Taxation

- Chartered Advisor in International Taxation

II. PRÜFUNG ZUM FACHBERATER/ZUR FACHBERATERIN

1. Unter welchen Voraussetzungen kann ich mich zur Prüfung anmelden?

Voraussetzung für die Anmeldung zur Prüfung ist, dass in mindestens zwei der drei im Fachberaterlehrgang angebotenen Zulassungsklausuren die Note 4,0 oder besser erreicht wurde. Die Zulassungsklausuren werden vom Teilnehmenden zu Hause bearbeitet und sind innerhalb einer Frist von jeweils ca. drei Wochen beim Steuerrechts-Institut KNOLL einzureichen. Werden zwei dieser Klausuren mit einer Note von 4,5 oder schlechter bewertet, kann die Zulassung zur Prüfung erst im nächsten Lehrgang erworben werden.

2. Wie ist die Prüfung aufgebaut?

Die Prüfung umfasst drei Abschlussklausuren mit einer Bearbeitungsdauer von jeweils vier Zeitstunden, die unter Aufsicht in Frankfurt am Main geschrieben werden.

3. Wann habe ich die Prüfung bestanden?

Die Prüfung ist bestanden, wenn alle drei Abschlussklausuren mit der Note 4,0 oder besser bewertet wurden.

4. Wie oft kann ich die Prüfung wiederholen?

Jede Abschlussklausur kann bei Nichtbestehen bis zu zweimal wiederholt werden. Nichtbestehen bedeutet eine Note von 4,5 oder schlechter.

5. Wann findet die Prüfung statt?

Die Prüfung findet einmal pro Jahr üblicherweise Ende Februar/Anfang März an drei aufeinanderfolgenden Tagen (Freitag bis Sonntag) in Frankfurt am Main statt. Ein Wiederholungstermin wird bei Bedarf ca. acht Wochen später angeboten. Ein eventuell erforderlicher Drittversuch ist dann am ersten Prüfungstermin des folgenden Lehrgangsjahres möglich.

6. Wie lange gilt meine Zulassung zur Prüfung?

Die mit den Zulassungsklausuren erworbene Zulassung zur Prüfung gilt zwei Jahre. Alle Abschlussklausuren (Erst- und Wiederholungsversuche) müssen innerhalb von zwei Jahren nach der zugehörigen Zulassungsprüfung abgeschlossen sein, andernfalls verlieren alle bestandenen Prüfungen ihre Gültigkeit und die Prüfungszulassung muss nochmals durch das erneute Schreiben von Zulassungsprüfungen erworben werden.

7. Was passiert, wenn ich bei einem Prüfungstermin verhindert bin?

Die Absage eines Prüfungstermins führt nicht zu einer Entwertung der Prüfung. Diese kann an den folgenden Prüfungsterminen nachgeholt werden. Auch die Anzahl der möglichen Prüfungswiederholungen ändert sich nicht.

8. Was darf ich zur Prüfung mitnehmen?

Bei der Abschlussprüfung handelt es sich um eine sog. „Open-Book-“ bzw. „Kofferprüfung“. Somit dürfen Sie in der Prüfung alle Unterlagen, insbesondere Ihre Lehrmaterialien (Lehrbriefe, Lehrbücher etc.), mit in die Prüfung nehmen. Markierungen und Anmerkungen in den Unterlagen sind ebenfalls zulässig. Nicht erlaubt ist dagegen der Gebrauch eines programmierbaren Taschenrechners sowie von Kommunikationsmitteln wie Smartphones oder Laptops.

III. BESTELLUNG ZUM FACHBERATER

1. Wann kann ich mich zum Fachberater / zur Fachberaterin bestellen lassen?

Der Antrag auf Verleihung der Fachberaterbezeichnung sollte innerhalb eines Jahres nach der bestandenen Prüfung erfolgen.

2. Was passiert, wenn ich innerhalb eines Jahres keine 30 Fälle nachweisen kann?

Die Bestellung zum Fachberater/zur Fachberaterin kann auch später erfolgen. In diesem Fall besteht jedoch eine Fortbildungsverpflichtung (§ 9 FBO), d. h. ab dem auf die bestandene Prüfung folgenden Kalenderjahr muss pro Jahr der Besuch einer mindestens 10 Zeitstunden umfassenden Fortbildung nachgewiesen werden. Die Steuer-Akademie KNOLL GmbH bietet jedes Jahr im November eine entsprechende Veranstaltung an.

3. Was gilt als ein Fall?

Als Faustregel gilt: Unter einem „Fall“ ist jede Mandatsbearbeitung von „mittlerer Art und Güte“, also mittlerer Bedeutung, mittleren Umfangs und mittleren Schwierigkeitsgrads zu verstehen. Sogenannte „Massefälle“, in denen gleich gelagerte Einsprüche erfolgen, oder Steuererklärungen mehrerer aufeinanderfolgender Jahre, in denen sich nur die Zahlen ändern, zählen regelmäßig nur als ein Fall, weil nur ein einheitlicher Lebenssachverhalt vorliegt.

4. Gibt es eine Vorlage für die Fallliste?

Unter dem Punkt „Vorlage Fallliste“ kann ein entsprechendes Worddokument heruntergeladen werden.

5. Können Fälle, die als Syndikus-Steuerberater*in in einem Unternehmen für den Arbeitgeber bearbeitet werden, als Fälle i. S. d. § 5 FBO berücksichtigt werden?

Eine Berücksichtigung solcher Fälle ist möglich, wenn sie fachlich unabhängig und selbstständig bearbeitet wurden. Die arbeitsrechtliche Weisungsabhängigkeit gegenüber dem Arbeitgeber schließt nicht aus, dass der Syndikus-Steuerberater/die Syndikus-Steuerberaterin fachlich unabhängig und eigenverantwortlich tätig wird. Bei entsprechender Ausgestaltung des Angestelltenverhältnisses kann daher auch die Voraussetzung des § 5 FBO erfüllt sein, dass die Fälle persönlich und eigenverantwortlich bearbeitet wurden. Ob dies tatsächlich der Fall ist, ist immer eine Frage des konkreten Einzelfalls. Es wird daher empfohlen, vor der Stellung eines Antrags auf Verleihung einer Fachberaterbezeichnung Rücksprache mit der zuständigen Steuerberaterkammer zu halten. Eine weitere Voraussetzung ist, dass im Zeitpunkt der Bearbeitung der Fälle bereits eine Bestellung als Steuerberater/Steuerberaterin besteht. Fälle, die bereits vor der Bestellung als Steuerberater/Steuerberaterin in dem Unternehmen bearbeitet wurden, können somit nicht berücksichtigt werden.

Nun bin ich Fachberater für Internationales Steuerrecht – und jetzt?

Steuerberater Ralph Homuth trägt seit kurzem den Titel Fachberater für Internationales Steuerrecht! Worauf kommt es bei der Vorbereitung und Prüfung an? Welche Bedeutung hat der Fachberatertitel und wie sind seine weiteren Pläne? Hier finden Sie das ausführliche Interview mit Ralph Homuth:

Sie möchten Ihre Erfahrungen mit unseren Kursen gern teilen?

Dann schreiben Sie uns eine E-Mail oder bewerten Sie uns auf Google!