Gemeinsam Erfolge feiern.

Mit KNOLL.

Steuerberaterprüfung – Ihr Erfolgsweg mit KNOLL

Steuerberater*innen sind spezialisiert auf die steuerlichen und betriebswirtschaflichen Themen von Unternehmen und Privatpersonen mit einem breit gefächerten Fachwissen. Als Steuerberater*in haben Sie einen sicheren Beruf mit hervorragenden Karriere- und Verdienstmöglichkeiten.

Wir begleiten Sie ausführlich auf eine der anspruchsvollsten Berufszugangsprüfungen Deutschland vor.

Das KNOLL-Lehrgangskonzept ermöglicht Ihnen eine Vorbereitung auf die Steuerberaterprüfung ganz nach Ihren Bedürfnissen.

Entweder entscheiden Sie selbst, welche Angebote aus den KNOLL-Fernkursen und den Präsenzveranstaltungen Sie kombinieren, oder Sie nutzen mit dem Taxecutive® ein innovatives, digital unterstütztes Lernprogramm, das Sie in Etappenzielen zur erfolgreichen Prüfung führt.

Alle Kurse sind berufsbegleitend konzipiert. Außerdem bieten wir alle Kurse wahlweise komplett digital an. Die Zeiten von Livestreams und Online-Trainings sind dabei so gewählt, dass eine Teilnahme neben Beruf und Familie einfacher ist als bei einem Präsenzkurs.

{kind=link}

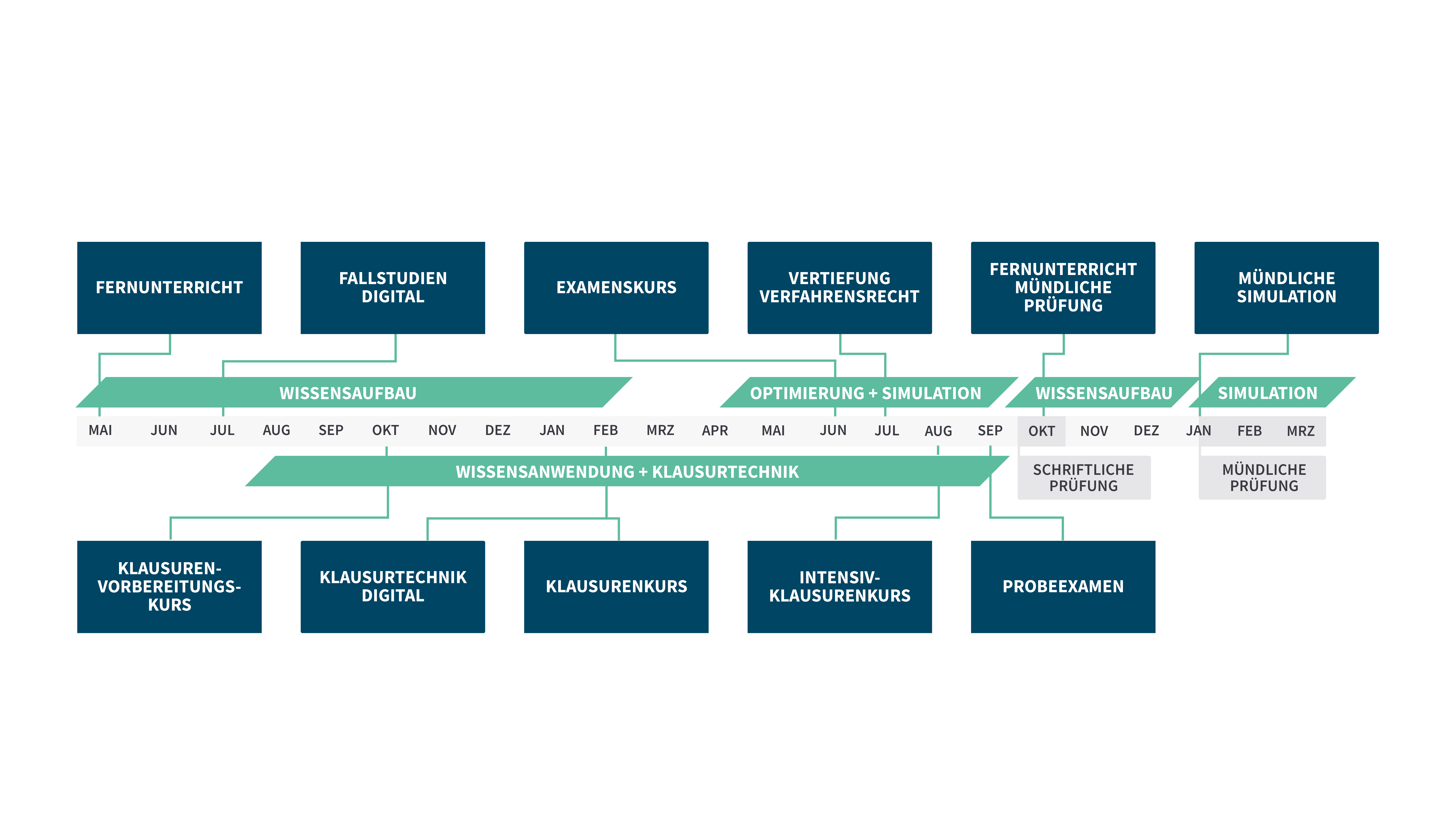

Wir bieten Ihnen über ein modulares Konzept Basiswissen, die Vermittlung der für die Steuerberaterprüfung richtigen Klausurtechnik und Vertiefungskurse. Selbstverständlich können Sie sich mit KNOLL auch auf die mündliche Steuerberaterprüfung vorbereiten.

Mit dem Taxecutive® folgen Sie einem festen Lernplan. Die Erfüllung verschiedener Leistungskriterien gibt Ihnen die notwendige Sicherheit für die Steuerberaterprüfung und Anspruch auf kostenloses Wiederholen im Falle eines Nicht-Bestehens der schriftlichen Steuerberaterprüfung. Über den KNOLL Performance Tracker haben Sie laufend Einblick in Ihren Leistungsstand und die Erfüllung der Leistungskriterien.

Diese Kurse sind Bestandteil des Taxecutive®:

Wissensaufbau: Fernunterricht & Fallstudien Digital

Wissensanwendung: Klausurenvorbereitungskurs, Klausurenkurs & Intensiv-Klausurenkurs

Simulation: Probeexamen

Die nicht im Taxecutive® enthaltenen Kurse zur Optimierung oder Vorbereitung auf die mündliche Prüfung können individuell dazu gebucht werden.

Weitere Informationen zum Taxecutive®

Informieren Sie sich auch zu unseren Rabatten sowie den Möglichkeiten der Förderung oder Finanzierung.

Sie kennen das Ziel. Wir kennen den Weg.

Melden Sie sich jetzt für den neuen Lehrgang zur Prüfungsvorbereitung für die Steuerberaterprüfung 2026/2027 an. Die Kurse sind ab sofort online. Mit unserer Hilfe starten Sie durch!

Jetzt zur Vorbereitung auf die Steuerberaterprüfung informieren!

Im Februar 2025 fand die Informationsveranstaltung zur Steuerberaterprüfung 2026/2027 statt. Andrea Jost und Alexandra Kandler sprechen über alles, was Sie zur Prüfungsvorbereitung und zum Taxecutive® wissen müssen!

Aufzeichnung der Infoveranstaltung

Freistellung clever nutzen – so geht’s!

Im Insta-Live-Replay teilen Alex Kandler und ein ehemaliger Kursteilnehmer ihre persönlichen Erfahrungen zur Freistellung und geben praxisnahe Tipps zur Vorbereitung auf die Steuerberaterprüfung – inklusive Insights zum Examenskurs.

Jetzt das Video ansehen und gut vorbereitet in die heiße Phase starten!

Kostenlose Infomappe

Haben Sie schon Infomaterial zu unserem Lehrgang zur Vorbereitung auf die Steuerberaterprüfung? Laden Sie sich jetzt kostenlos und unverbindlich unsere Mappe herunter. Sie erhalten ein ausführliches Informationsheft, Kurspläne sowie einen Musterlehrbrief und eine Musterklausur.

Von uns erhalten Sie immer genau so viel Lehrmaterial, wie für eine optimale Vorbereitung auf die Steuerberaterprüfung notwendig ist. Wir fokussieren das Wesentliche, damit Sie unsere laufend aktualisierten und nach Prüfungsaufgaben analysierten Lehrbriefe auch wirklich vollständig bearbeiten können. Die detaillierte jährliche Auswertung der Prüfung ermöglicht uns, Prüfungsschwerpunkte zu erkennen und die Lernmaterialien an der Prüfung auszurichten. Die Lerninhalte sind passgenau auf Ihre Prüfungsvorbereitung zugeschnitten und immer auf dem neuesten Stand.

Ihr Wissen basiert auf einer soliden theoretischen Grundlage, die wir mit Ihnen von Beginn an Schritt für Schritt aufbauen. Regelmäßige Übungen und kleinere Klausureinheiten festigen dieses Basiswissen. Rund neun Monate vor Ihrer Prüfung lernen Sie, Ihr Wissen auf Examensniveau anzuwenden, zu vertiefen und dabei eine individuelle Klausurtechnik und -routine zu entwickeln.

Ab sofort werden im Bundessteuerblatt die Original-Klausuraufgaben der schriftlichen Steuerberaterprüfung wieder veröffentlicht. Die BStBK und das BMF haben sich darauf geeinigt die Klausuren mit einem Abstand von 3 Jahren zum Prüfungszeitpunkt zu veröffentlichen. In 2024 wurden demzufolge die Klausuren aus 2021 zur Verfügung gestellt. Um Prüflinge darüber hinaus bei ihren Klausurvorbereitungen zu unterstützen, stellt die BStBK erstmals eigene, rechtsunverbindliche Lösungsvorschläge zu den Aufgabentexten der Steuerberaterprüfung (beginnend mit dem Prüfungszeitraum 2021/2022) auf ihrer Website zur Verfügung.

In unserem Kurs Klausurtechnik Digital werden Original-Klausuren der Steuerberaterprüfung bis zum Jahr 2015 und ab dem Jahr 2021 eingesetzt. Damit Sie die Original-Prüfungsaufgaben bestmöglich für Ihre Prüfungsvorbereitung 2024 nutzen können, haben wir die Prüfungsaufgaben auf den Rechtsstand 2023 fortgeschrieben und entsprechende KNOLL-Lösungsvorschläge inkl. Video-Dozentenbesprechung für Sie erstellt.

Nachhaltigkeit bei KNOLL

Mit unseren digitalen Lehrgangskonzepten möchten wir einen Beitrag zur Nachhaltigkeit leisten und auch unsere Kunden unterstützen, berufliche Kompetenzen in diesem Bereich aufzubauen. Zur Schonung von Klima und Ressourcen bieten wir alle unsere Kurse digital und komplett papierlos an und fördern dies mit einem Preisvorteil.

Alle Unterlagen stehen Ihnen bis zur mündlichen Prüfung zur Bearbeitung und zum Download auf unserer Lernplattform KNOLL digital zur Verfügung. Sollten Sie dennoch eine Printversion benötigen, stellen wir Ihnen diese gegen einen Aufpreis auf dem Postweg zur Verfügung.

Effektive Prüfungsvorbereitung mit der KNOLL-Lernplattform

Ihre Kursinhalte sowie zusätzliche Funktionen stehen Ihnen online auf der Lernplattform KNOLL digital zur Verfügung. Das E-Learning unterstützt nicht nur den Nachhaltigkeitsgedanken von KNOLL, sondern bietet Ihnen auch größtmögliche Flexibilität. Lernen Sie mit KNOLL flexibel, zu jeder Zeit und wo Sie möchten.

Digitales Examen in ausgewählten Kammerbezirken

Teilnehmenden der schriftlichen Steuerberaterprüfung haben in einigen Kammerbezirken die Wahl, ob sie von Hand oder digital das Examen schreiben wollen. Ab sofort bieten wir daher auch in unseren Übungsklausuren im Klausurenkurs das digitale Schreiben an.

Weitere Infos zum digitalen Schreiben von Klausuren

Die KNOLL Steuerberater TV App – Steuerrecht on demand

Streamen Sie über 900 Videos (80 Stunden Videozeit) über Ihr Smartphone, Ihr Tablet oder gemütlich über Ihr TV-Gerät. Teilnehmende des Fernunterrichts 2024/2025 und 2025/2026 sowie des Fernunterrichts Vorbereitung auf die mündliche Prüfung 2024/2025 und 2025/2026 nutzen die App völlig kostenfrei!

Prüfungsbescheid – Und dann?

Informieren Sie sich, was wichtig ist, wenn Ihr Prüfungsbescheid da ist.

Hier erhalten Sie auch Informationen, falls der Bescheid zum Ergebnis der Steuerberaterprüfung negativ ist.

Protokollaktion: Ergebnismitteilung und Protokolle

Sie haben Ihr Ergebnis der schriftlichen Prüfung erhalten? Dann teilen Sie uns dieses direkt online auf der Lernplattform KNOLL digital mit. Nachdem wir Ihre Ergebnismitteilung erfasst haben, schalten wir Sie für die aktuellen Protokolle der derzeit laufenden mündlichen Steuerberaterprüfung frei. Über diesen Zugang gelangen Sie als Teilnehmer*in unserer Kurse zur Vorbereitung auf die mündliche Steuerberaterprüfung auch zu den Protokollen der Vorjahre.

Allgemeine Informationen zur Protokollaktion finden Sie hier:

Wissenswertes zur Steuerberaterprüfung

Ich möchte Steuerberater*in werden

Die Steuerberaterprüfung ist eine der schwersten Berufszugangsprüfungen. Eine solide und gut durchdachte Prüfungsvorbereitung ist daher unerlässlich.

Hier haben wir alles Wichtige zum Beruf Steuerberater*in und der Steuerberaterprüfung zusammengefasst:

Steuerberater*in werden – Berufsbild, Wege, Voraussetzungen, Prüfung

Steuerberaterprüfung Zulassung

Welche Zulassungsvoraussetzungen gibt es?

Um von der zuständigen Kammer zur Steuerberaterprüfung zugelassen zu werden, müssen Bewerber*innen eine theoretische Vorbildung (Ausbildung oder Studium) sowie eine Praxisphase (praktische Berufstätigkeit) vorweisen.

Wenn Sie den berufspraktischen Weg über einen Ausbildungsberuf (Steuerfachangestellte*r, kaufmännischer Beruf oder gleichwertige Ausbildung) nehmen, müssen Sie mindestens 8 Jahre Berufserfahrung sammeln, bevor Sie sich zur Steuerberaterprüfung anmelden dürfen. Ergänzen Sie nach der Ausbildung noch eine Weiterbildung zum Steuerfachwirt, verkürzt sich die Berufserfahrung auf 6 Jahre.

Nehmen Sie den akademischen Weg über ein Studium, können Sie nach insgesamt 6 Jahren mit den Vorbereitungen auf die Steuerberaterprüfung beginnen. Bei einer Regelstudienzeit von weniger als 4 Jahren schließt sich eine mindestens 3-jährige praktische Tätigkeit an. Beträgt die Regelstudienzeit mindestens 4 Jahre, verkürzt sich die praktische Tätigkeit auf 2 Jahre. Als Studium wird ein wirtschafts- oder rechtswirtschaftliches Studium oder ein Hochschulstudium mit wirtschaftswissenschaftlicher Fachrichtung anerkannt.

Wenn Sie den Verwaltungsweg gehen und als Beamtin oder Beamter des gehobenen Dienstes der Finanzverwaltung (ohne FH-Abschluss) starten, schließt sich eine praktische Tätigkeit von mindestens 6 Jahren an.

Zusätzlich sind folgende Voraussetzungen zu erfüllen:

- rechtzeitige Anmeldung zur Prüfung bis 30.04. bei der zuständigen Kammer (Zulassungsantrag)

- Zulassungsgebühr i. d. R. 200 Euro bei Anmeldung entrichten

- Prüfungsgebühr i. d. R. 1.000 Euro bis spätestens 31.08. an die Kammer entrichten

Weitere Informationen zu den Zulassungsvoraussetzungen

Bitte beachten Sie: Verbindliche Informationen zu Zulassungsfragen erhalten Sie ausschließlich bei der für Sie zuständigen Steuerberaterkammer.

Steuerberaterprüfung Termine

Wann ist die nächste Prüfung und kann ich mich noch anmelden?

Hier können Sie eine Liste der relevanten Termine rund um die Steuerberaterprüfung einsehen:

Steuerberaterprüfung Kosten

Was kostet die Steuerberaterprüfung?

Für die Steuerberaterprüfung selbst fallen folgende Gebühren an: eine Zulassungsgebühr von 200 Euro plus Prüfungsgebühr in Höhe von 1.000 Euro.

Steuerberaterprüfung Ablauf

Wie läuft die Steuerberaterprüfung ab?

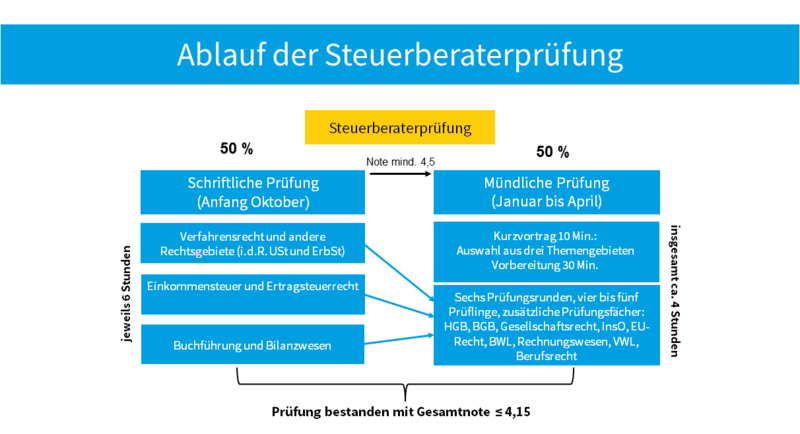

Die Steuerberaterprüfung gliedert sich in einen schriftlichen Teil aus drei Aufsichtsarbeiten und in eine mündliche Prüfung.

Der schriftliche Teil des Steuerberaterexamens findet bundesweit einheitlich immer in der ersten oder zweiten Oktoberwoche an drei aufeinanderfolgenden Tagen (i. d. R. Dienstag, Mittwoch, Donnerstag) statt.

Die mündlichen Prüfungen finden von Januar bis April des auf die schriftliche Prüfung folgenden Jahres statt. Die mündliche Prüfung besteht aus einem Kurzvortrag und aus weiteren sechs Prüfungsabschnitten („Prüfungsrunden“), die jeweils gesondert benotet werden. Aus den Einzelnoten wird eine Gesamtnote gebildet.

Schriftliche Prüfung (Dauer: jeweils 6 Stunden)

- Erster Prüfungstag: Verfahrensrecht und andere Rechtsgebiete (i. d. R. Umsatzsteuer und Erbschaft- und Schenkungsteuer/Bewertungsrecht).

- Zweiter Prüfungstag: Ertragsteuerrecht (i. d. R. Einkommensteuer, Körperschaftsteuer, Gewerbesteuer).

- Dritter Prüfungstag: Buchführung und Bilanzwesen.

Neu seit der schriftlichen Steuerberaterprüfung 2022:

Seit dem Prüfungsjahr 2022/2023 werden bundeseinheitlich die Wertungspunkte für die übergeordneten Aufgabenteile in der Aufgabenstellung der schriftlichen Steuerberaterprüfung angegeben! Dies ist eine wichtige Hilfestellung für das Zeitmanagement während der Prüfung!

Mündliche Prüfung

Alle, die an der Prüfung teilnehmen und zur mündlichen Prüfung zugelassen sind, werden hierzu von der zuständigen Steuerberaterkammer spätestens zwei Wochen vor dem Termin geladen. Mit der Ladung werden ihnen die in der schriftlichen Prüfung des Steuerberater Examens erzielten Noten mitgeteilt.

Steuerberaterprüfung Statistik

Wieviele Prüfungsteilnehmer*innen bestehen die Steuerberaterprüfung?

Die Statistiken der Steuerberaterprüfung der letzten Jahre können Sie hier einsehen:

Wie oft kann man die Steuerberaterprüfung wiederholen?

Die Prüfung kann zweimal wiederholt werden. Wenn Sie die Prüfung wiederholen möchten, benötigen Sie dafür erneut die Zulassung der Steuerberaterkammer. Hier haben wir unsere Tipps für Wiederholer*innen zusammengefasst:

Motivation und Tipps für den zweiten und dritten Anlauf

Wie schwer ist die Steuerberaterprüfung?

Die Steuerberaterprüfung ist eine der schwersten Berufszugangsprüfungen. Die Prüfung ist so anspruchsvoll, weil der abgefragte Stoff sehr umfangreich ist und dieser nicht einfach nur abgefragt, sondern in Form von Klausurfällen geprüft wird. Damit müssen Sie sich nicht nur das fachliche Wissen aneignen, sondern dieses auch fallbezogen anwenden können. Dafür müssen Sie eine Klausurtechnik entwickeln und das braucht viel Übung und Zeit.

Wie bereite ich mich auf die Steuerberaterprüfung vor?

Das berufsbegleitende Lehrgangskonzept von KNOLL kombiniert gezielt einen soliden Wissensaufbau mit der Anwendung dieses Wissens durch die Erarbeitung einer Klausurtechnik. Im ersten Drittel der Vorbereitungszeit eignen Sie sich das theoretische Basiswissen an und vertiefen dieses dann in den letzten beiden Dritteln durch Klausurarbeit.

Der Lehrgang ist modular aufgebaut. So können Sie selbst entscheiden, welche Angebote aus den KNOLL-Fernkursen und den Präsenzveranstaltungen Sie für Ihre Vorbereitung kombinieren.

Damit Sie wissen, was auf Sie zukommt, haben wir auf der Seite Prüfungsstrategie wichtige Fragen und Themen für Sie zusammengefasst.

Einige unserer ehemaligen Teilnehmer*innen haben einen Erfahrungsbericht zu ihrer persönlichen Vorbereitung verfasst. Was Sie gebucht haben, wie es ihnen damit ergangen ist, welche Höhen und Tiefen es gab und welche Tipps sie zum Bestehen haben. Lesen Sie selbst!

Welche Rabatte und Fördermöglichkeiten gibt es?

KNOLL bietet Ihnen verschiedene Rabatte wie beispielsweise den Vielbucher-Rabatt an. Außerdem können Sie verschiedene Möglichkeiten der Förderung oder Finanzierung in Anspruch nehmen.

Planen Sie Ihre Vorbereitung auf die Steuerberaterprüfung

Wir bauen unser Kursangebot so auf, dass Sie entsprechend Ihrem Vorwissen in die Vorbereitung einsteigen können. Da wir wissen, wie hoch das Prüfungsniveau ist, bieten wir Ihnen Kurse an, mit denen Sie sich nach und nach steigern können, bis Sie das Examensniveau in Fachwissen und der Klausurtechnik erreichen.

Damit Sie wissen, was auf Sie zukommt, haben wir auf der Seite Prüfungsstrategie wichtige Fragen und Themen für Sie zusammengefasst.

Zur Prüfungsstrategie rund um die Vorbereitung auf die Steuerberaterprüfung

Gibt es Tipps und Tricks zur Prüfungsvorbereitung?

Wir haben eine Vielzahl von Informationen rund um Lernplanung, Organisation und immer wieder kehrende Fragen rund um die Steuerberaterprüfung zusammengestellt.

Lernplanung, Griffregister, Zitieren und mehr ....

- Mentale Stärke in der Steuerberaterprüfung

- Erfolgskriterien für die Steuerberaterprüfung

- Mit Erfolg in die Vorbereitung

- Wie man einen Lernplan erstellt

- Tipps zur Klausurarbeit

- Klausurtechnik kompakt

- Klausurtraining – aber richtig!

- Nacharbeit von Klausuren

- Erfolgreiches Klausurtraining – Dos und Don’ts für Ihre optimale Lernstrategie!

- Mündliche Steuerberaterprüfung - Tipps für Ihren persönlichen Lernplan neben dem beruflichen Alltag!

- Motivation für die mündliche Steuerberaterprüfung

- Mythos KNOLL-Klausuren

- Umgang mit Musterlösungen, Korrekturbögen und Lösungshinweisen

- How to: Zitate, Lösungen, Ergänzungslieferungen

- Allgemeines zu Ergänzungslieferungen

- Sinn und Unsinn von Griffregistern

- Videos rund um die Themen und Anforderungen der Prüfung

- Nachgefragt! Wie war dein Weg zum Steuerberatertitel?

- Let's Talk. Von der Steuerfachangestellten zur Steuerberaterin!

- Let's Talk — Erfahrungsberichte zur Steuerberaterpruefung

- Motivation und Tipps für den zweiten und dritten Anlauf

- KNOLL-Lösungsvorschläge für die Original-Prüfungsaufgaben des Jahres 2021

Nützliche Formulare und Informationen für Sie zum Download

Sie sind auf der Suche nach Vorlagen und Informationen rund um die Steuerberaterprüfung? Hier haben wir zahlreiche Dokumente für Sie zum Download bereitgestellt.

Hilfsmittel zur Vorbereitung

Hilfsmittelerlass zur Steuerberaterprüfung

Sie werden mit unseren Lehrmaterialien umfassend informiert und benötigen nicht zwingend weitere Literatur.

Nachfolgend unsere Empfehlung zu den zugelassenen Hilfsmitteln.

Hilfsmittel für die Steuerberaterprüfung

Unsere Empfehlung zum Umgang mit Ergänzungslieferungen können Sie hier nachlesen:

Umgang mit Ergänzungslieferungen bei der Vorbereitung auf die Steuerberaterprüfung

Klausurpapier

Klausurpapier (Adaption des Originals)

Vorlage zur Erstellung eines Lernplans

Eine solide Lernplanung ist Basis für Ihren Erfolg bei der Steuerberaterprüfung. Um Ihnen diese zu erleichtern, können Sie hier einen Wochenplan zum selbst befüllen herunterladen.

Wochenplan für die Erstellung eines Lernplans für die Steuerberaterprüfung

Info-Videos zur Steuerberaterprüfung

Mit unseren Info-Videos können Sie sich kurz und knapp zu den wichtigsten Themen rund um die Vorbereitung auf die Prüfung Steuerberater*in informieren. Das KNOLL-Team präsentiert kompakt wertvolle Informationen und Antworten auf wichtige Fragestellungen rund um das Steuerberaterexamen.

- FAQs zur Steuerberaterprüfung

- Zulassungsvoraussetzungen: Was brauche ich für die Steuerberaterprüfung?

- Auswertung: Welche Themen bestimmen die Steuerberaterprüfung?

- Vorbereitung zur mündlichen Steuerberaterprüfung: Welche Erfahrungen haben Teilnehmende und Prüfende gesammelt?

Hinweis: Zugriff auf die Videobesprechungen zu den Klausurenkursen zur Vorbereitung auf die Steuerberaterprüfung erhalten Sie über die KNOLL-Lernplattform.

Abonnieren Sie unseren Youtube-Kanal!

Auf unserem Youtube-Kanal informieren wir Sie ausführlich zu folgenden Themen:

- Auswertung der Prüfungsaufgaben

- Analyse der Prüfungsergebnisse

- KNOLL Tipps zur Prüfungsstrategie

- Antworten auf Ihre Fragen

- Informationen zu den KNOLL-Kursen

Bleiben Sie neugierig und lassen Sie sich überraschen, welche neuen Themen im Laufe der Zeit hinzukommen.

Podcasts:

Neue Zeiten, alte Sorgen – Fachräftemangel und Imageprobleme in der Steuerberatung

Ein Vortrag von Andrea Jost, Mitschnitt von der StB Expo 2024 in Stuttgart.

Master Taxation mit der FOM (Ihr Weg zum Steuerberater/ zur Steuerberaterin und LL.M. in 5 Semestern)

Seit dem Wintersemester 2016 bieten wir in Kooperation mit der FOM Hochschule für Oekonomie & Management den berufsbegleitenden Studiengang Master Taxation an. Dieser Studiengang richtet sich an alle, die anspruchsvolle Fach- und Führungspositionen im Bereich Steuerrecht anstreben. Der von KNOLL und der FOM gemeinsam entwickelte Master-Studiengang vermittelt sowohl fundiertes steuerrechtliches als auch wirtschaftswissenschaftliches Fachwissen. Das Konzept sieht vor, dass Sie sich theoretisch und praktisch mit der betriebswirtschaftlichen Steuerlehre und dem Steuerrecht auseinandersetzen und die erlernten Kenntnisse direkt im Beruf anwenden können. Sie erhalten in nur fünf Semestern den Master of Laws (LL.M.) und den Steuerberatertitel nach erfolgreicher Teilnahme an der Steuerberaterprüfung.

Sie haben das Steuerberaterexamen bereits abgelegt? Hier können Sie sich darüber informieren, welche Leistungen Sie sich - auch bei nicht bestandener Steuerberaterprüfung - für den den Studiengang Master Taxation an der FOM anrechnen lassen können:

Master Taxation - mit und ohne bestandene Steuerberaterprüfung

Frischer Wind in der Steuerberatung

KNOLL-Geschäftsführerin Andrea Jost zu Gast beim Podcast TAX & TACHELES

In der Podcast-Folge "Frischer Wind in der Steuerberatung" erwartet Sie eine fesselnde Diskussion über die kommenden Herausforderungen der Steuerbranche und die Notwendigkeit von Veränderungen in Ausbildung, Prüfung und Berufspraxis. Ist die mittlerweile 90 Jahre alte Steuerberaterprüfung noch zeitgemäß? Wohin entwickelt sich der Berufsstand? Was muss sich ändern, damit die Branche den neuen Herausforderungen gewachsen ist?

Jetzt anhören!

Angstgegner Steuerberaterprüfung?

Das muss nicht sein. Im NWB Podcast STEUERBAR erfahren Sie von einem erfolgreichen Teilnehmer und KNOLL-Geschäftsführerin Andrea Jost, wie man die schwere Prüfung meistern kann.

Jetzt anhören!

Erfolgsgeschichten zur Steuerberaterprüfung

Welche Kurse wurden gebucht? Schafft man das wirklich als Mutter? Was ist, wenn ich Zweifel habe anzutreten?

Zugegeben, die Bestehensquote ist nicht gut. Lassen Sie sich davon nicht entmutigen und lesen Sie hier, wie andere es geschafft haben.

Sie möchten Ihre Erfahrungen mit unseren Kursen gern teilen?

Dann schreiben Sie uns eine E-Mail oder bewerten Sie uns auf Google!

nach oben