Gemeinsam Erfolge feiern.

Mit KNOLL.

Klausurtechnik kompakt

Dieser Beitrag ist der letzte Teil der dreiteiligen Reihe „Klausurtechnik kompakt“. In den vorangehenden Teilen zum ersten und zweiten Prüfungstag haben wir Ihnen bereits erläutert, dass sich eine ausgereifte Klausurtechnik nicht durch die Anhäufung von Wissen erreichen lässt. Entscheidend ist vielmehr das Klausurentraining, hier besonders die effiziente Nacharbeit. Im diesem letzten Teil der Reihe erfahren Sie, wie Sie eine effiziente Klausurtechnik im Steuerberaterexamen auch für die Klausur Buchführung und Bilanzwesen optimal umsetzen.

Die Texte dieser Reihe basieren auf Artikeln unserer Geschäftsführerin Frau Andrea Jost, unserer Lehrgangsleiterin Alexandra Kandler und der Dozent*innen Prof. Dr. Oliver Zugmaier, Dr. Stefanie Becker, Dr. Martin Weiss und Tobias Mönch. Die ausführliche Textversion finden Sie hier.

Im ersten Teil ging es um den ersten Prüfungstag und die Prüfung zu den Themen Verfahrensrecht und andere Rechtsgebiete. Im zweiten Teil haben wir uns mit dem zweiten Prüfungstag zum Thema Ertragsteuerrecht beschäftigt.

Dritter Prüfungstag: Buchführung und Bilanzwesen

I. Einführung

„Es ist nicht genug zu wissen, man muss es auch anzuwenden wissen.“ (frei nach Johann Wolfgang von Goethe)

Eine Besonderheit des Steuerberaterexamens ist, dass an den einzelnen Tagen der schriftlichen Prüfung keine Mindestnote erzielt werden muss. Entscheidend für das Bestehen ist vielmehr eine Gesamtnote von mindestens 4,5. Diese ergibt sich als die durch drei geteilte Summe aus den Noten der drei Prüfungstage (§ 25 Abs. 2 DVStB). Während der in den letzten fünf Jahren erzielte Notendurchschnitt des ersten und zweiten Prüfungstags bei jeweils 4,6 liegt (und für sich gesehen somit „nicht bestanden“ ist), liegt der Fünfjahresdurchschnitt des dritten Prüfungstags bei 4,4. So haben im letzten Prüfungsjahr 2019/2020 75,1 % (Vorjahr 77,8 %) der Prüfungsteilnehmer im Fachgebiet Buchführung und Bilanzwesen eine Note von 4,5 und besser erzielt.

Dennoch fürchten viele Prüfungsteilnehmende die Bilanzsteuerrechtsklausur. Dabei basieren die Schwierigkeiten meist nicht auf fehlendem theoretischem Wissen, sondern auf mangelnder korrekter Anwendung im „Ernstfall“. Mit intensivem Klausurtraining können Sie gerade in diesem Fachgebiet die richtige Technik für das Lösen der Klausuren erlernen, um den Prüfungserfolg durch eine gute Leistung insbesondere an diesem letzten Prüfungstag sicherzustellen.

II. Besonderheiten der Klausur des dritten Prüfungstags

In die Sachverhalte aus dem Bilanzsteuerrecht fließen regelmäßig Problemstellungen aus anderen Rechtsgebieten ein wie Umsatzsteuer, Grunderwerbsteuer und Umwandlungssteuerrecht. Es ist daher zentral, die zusammenhängenden Probleme in der Aufgabenstellung zu erkennen.

Neben der rechtlich korrekten Einordnung der Sachverhalte und der Umsetzung fachlichen Wissens wird eine folgerichtige Darstellung von Buchungssätzen als Basiswissen vorausgesetzt und bepunktet. Daher ist besonders im Fach Bilanzsteuerrecht die technische Anwendung Ihres Wissens gefragt; hierauf sollten Sie ebenfalls einen Schwerpunkt setzen. Maßgeblich sind hier umfangreiche Kenntnisse des Handelsrechts und Kenntnisse zur „Buchführung und Bilanzierung“.Eine weitere Besonderheit des letzten Prüfungstags waren in den letzten Jahren die einzelnen, in sich geschlossenen Teilaufgaben, die jeweils unterschiedliche Rechtsformen thematisierten und unabhängig voneinander gelöst werden konnten. Hier ist das Beachten der jeweiligen Aufgabenstellung das „A und O“, um die Prüfung in der vorgegebenen Zeit lösen zu können.

Schließen Sie daher auch im Fachgebiet Buchführung und Bilanzwesen unnötige Lücken durch ein intensives Klausurtraining.

III. Inhaltliche Prüfungsschwerpunkte der Klausur Buchführung und Bilanzwesen

1. Berücksichtigung der Prüfungsschwerpunkte der letzten Jahre

In den Prüfungsklausuren zeigen sich erfahrungsgemäß regelmäßige Prüfungsschwerpunkte, die Sie sicher beherrschen müssen. Die Vergangenheit zeigt jedoch auch, dass gleiche oder sehr ähnliche Sachverhalte bislang innerhalb kurzer Zeit nicht regelmäßig erneut abgefragt wurden. Nähere Einzelheiten erfahren Sie im folgenden Video:

2. Teilaufgaben: Verschiedene Rechtsformen, Gewichtung und Zeiteinteilung

Für die Benotung der Prüfungsklausur wird ein offizieller Korrekturbogen mit insgesamt 100 Punkten verwendet. Die Verteilung der Punkte ist auf den Aufgabenblättern nicht erkennbar. Doch die Bilanzsteuerrechtsklausur besteht für gewöhnlich aus drei Teilen. Dabei entspricht die Punktevergabe für jeden Teil normalerweise einer Gewichtung von 1/3.

Im Umkehrschluss bedeutet das: Sie sollten für Ihre persönliche Zeiteinteilung ebenfalls ungefähr von einer Drittelung aus gehen (ca. zwei Stunden pro „Aufgabenteil“).

Die Dreiteilung der Klausur geht häufig mit einer Dreiteilung der folgenden Rechtsformen einher: Einzelunternehmen, Personengesellschaft und Kapitalgesellschaft. Diese Rechtsformen lassen wiederum auf wahrscheinliche Themen schließen:

- Personengesellschaft: Gründung, Einbringung, Änderungen im Gesellschafterbestand (UmwStG) sowie die Problematiken der Sonder- und Ergänzungsbilanzen;

- Kapitalgesellschaft: verdeckte Gewinnausschüttungen, verdeckte Einlagen, latente Steuern.

Sollten Sie bei der Vorbereitung auf die Steuerberaterprüfung feststellen, dass Ihnen zum Beispiel der Teil „Personengesellschaften“ schwerfällt (fachlich und/oder zeitlich), empfiehlt es sich, mit einem anderen Teil, wie etwa der Kapitalgesellschaft, anzufangen.

IV. Angabe der gesetzlichen Bestimmungen

1. Allgemeines

Das Bilanzsteuerrecht ist teils im HGB, teils im EStG mit EStDV, EStR und EStH verankert. Große Teile dieser Rechtsgebiete basieren aber auf der Rechtsprechung der Finanzgerichte oder des BFH und auf kaufmännischem Brauch. Auch auf BMF-Schreiben ist regelmäßig zu verweisen.

Fundstellen sollten Sie grundsätzlich so umfangreich wie möglich zitieren und entweder in den Text eingebunden oder in Klammern oder durch einen Strichpunkt getrennt hinter den Satz schreiben. Zitieren Sie dabei möglichst genau, also mit Satz und Halbsatz oder bei BMF-Schreiben mit Rz. oder Tz. Geben Sie bei Erlassen auch die offizielle Fundstelle an. Wenn Sie mehrere zitierfähige Fundstellen zur Wahl haben, geben Sie stets Gesetzen und Verordnungen den Vorrang; geben Sie hier auch Verweisketten an. Sollten Sie hingegen originäre Informationen aus Richtlinien/Hinweisen und Erlassen beziehen, sind diese anzugeben.

Oft spart das Zitieren einer Verwaltungsanweisung (Richtline, Hinweise oder BMF-Schreiben) langwierige Ausführungen und damit wertvolle Zeit.

2. Aufgabenstellungen

Laut Aufgabenstellung muss meist die handels- und steuerrechtliche Lösung dargestellt werden. Ab und an wird jedoch (gerade bei Aufgaben zu Personengesellschaften) „nur“ eine steuerrechtliche Lösung verlangt. In diesem Fall können Sie sich Ausführungen zu handelsrechtlichen Abweichungen sparen.

Doch Vorsicht: Soweit das EStG auf die HGB-Vorschriften angewiesen ist (zum Beispiel Definition von Anschaffungskosten, § 255 HGB), sind die handelsrechtlichen Vorschriften weiterhin aufzuführen!

3. Darstellung im Rahmen der Lösung nach Handels- und Steuerrecht

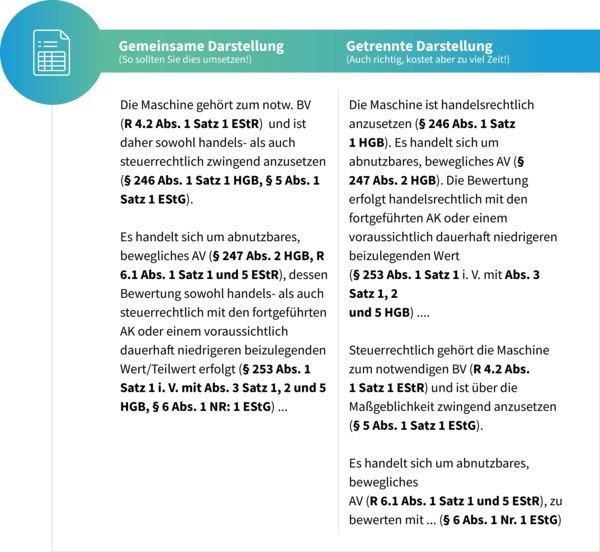

Müssen Sie in der Prüfung sowohl die handels- als auch die steuerrechtliche Lösung darstellen, empfiehlt es sich dringend, die handels- und steuerrechtlichen Fundstellen, soweit Ihnen dies möglich ist, in der Lösung gemeinsam darzustellen.

Eine getrennte Darstellung wäre zwar ebenfalls korrekt, kostet aber mehr Zeit. Sie ist daher bei den meisten Teilnehmern – und somit auch für den Korrektor – „unüblich“.

Vgl. hierzu das folgende Beispiel:

V. Zu Beginn Ihrer Klausurbearbeitung

1. Gesamteindruck verschaffen!

Verschaffen Sie sich zu Beginn einen Gesamteindruck von den Aufgaben: Lesen Sie Aufgaben und Bearbeitungshinweise in Ruhe durch.

- Überfliegen Sie die Sachverhalte.

- Vermerken Sie spontane Gedanken zum Text.

- Versuchen Sie, die Länge einzuschätzen.

2. Aufgabenstellung zuerst!

Lesen Sie zuerst die Aufgabenstellung (sehr wichtig!):

- Welche Person muss bearbeitet werden?

- Welcher Zeitraum ist zu bearbeiten?

- Wie muss die Lösung formuliert werden (s. u.)?

Immer verlangt ist die rechtliche Würdigung mit Begründung.

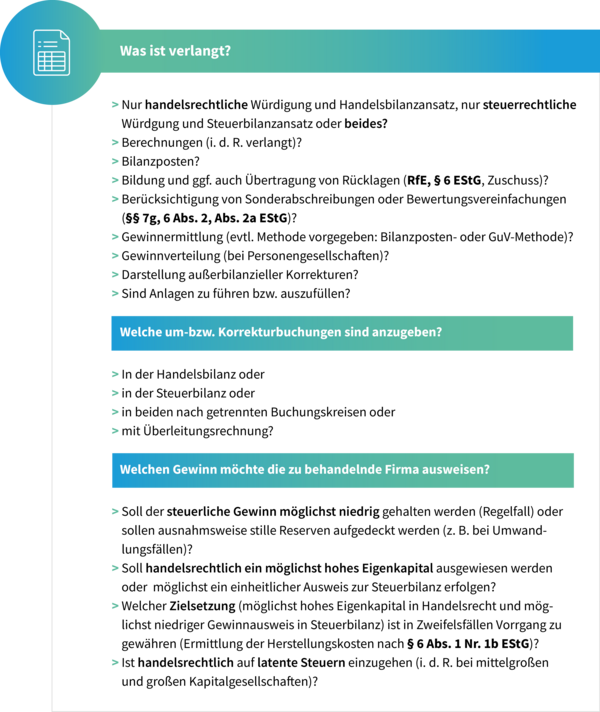

Beachten Sie die folgenden Fragestellungen, bevor Sie Ihre Lösung formulieren:

VI. Zur Bearbeitung der einzelnen Klausurteile

1. Kein Vorspann

Anders als in den Fächern Abgabenordnung, Umsatzsteuer, Erbschaftsteuer und Ertragsteuerrecht können Sie bei der Lösung von Aufgaben aus dem Bilanzsteuerrecht in der Regel auf einen allgemeinen Vorspann verzichten. Während etwa Aussagen über die unbeschränkte Steuerpflicht und die Zusammenveranlagung von Ehegatten in Ertragsteuerklausuren bereits einen bewertbaren Teil der Lösung ausmachen, sind in Bilanzsteuerrechtsklausuren Stellungnahmen zur Buchführungspflicht, zu Aufbewahrungsvorschriften oder zur Umsatzsteuer- bzw. Gewerbesteuerpflicht in einem Vorspann Zeitverschwendung. Sie treffen damit keine lösungsrelevanten Entscheidungen, sondern schreiben nur den allgemeinen Sachverhalt nochmals ab.

2. Allgemeine Sachverhaltsangaben

Lesen Sie die allgemeinen Sachverhaltsangaben. Konzentrieren Sie sich dabei auf folgende Punkte und Stolperfallen:

a) Wirtschaftsjahr

Hat das Unternehmen ein Wirtschaftsjahr, das dem Kalenderjahr entspricht, oder nicht?

Diese Sachverhaltsangabe kann sich auswirken auf

- ARA, PRA (§ 5 Abs. 5 EStG),

- Gewerbesteuerrückstellung (R 5.7 Abs. 1 Satz 2 EStR),

- Fortschreibung oder Rückrechnung des Warenbestands (R 5.3 Abs. 2 EStR),

- Stückzinsenberechnung bei festverzinslichen Wertpapieren,

- Beteiligungen an Personengesellschaften, deren Wirtschaftsjahr von dem des beteiligten Unternehmens abweicht.

b) Gründung und Umfang des Unternehmens

- Wann wurde das Unternehmen gegründet und wo übt es seitdem seinen Betrieb aus? Diese Aussage spielt häufig später für die Berechnung der Fristen nach § 6b EStG eine Rolle. Steht etwa im Einleitungstext, dass das zu behandelnde Unternehmen im Jahr 2000 gegründet wurde und seither seinen Betrieb auf dem Grundstück XY betreibt, muss der Aufgabensteller in einer folgenden Tz. des Sachverhalts, in der ein Teil des Grundstücks getauscht wird, nicht mehr auf den Anschaffungszeitpunkt eingehen.

- Um was für ein Unternehmen handelt es sich? Dies ist wichtig für die Entscheidung, ob Anlage- oder Umlaufvermögen vorliegt. Beispielsweise kann ein Bauträger, der auf eigenen Grundstücken baut, die Grundstücke nicht im Anlagevermögen ausweisen.

- Ist das Unternehmen vorsteuerabzugsberechtigt?

- Gibt es noch weitere Betriebsstätten oder Tochtergesellschaften? Ist etwa eine Betriebsstätte vorhanden, kann das stark auf eine Entstrickung nach § 4 Abs. 1 Satz 3 EStG inkl. § 4g EStG hindeuten. Bei einer Tochtergesellschaft im Ausland wird im Sachverhalt wohl regelmäßig ein fremdunüblicher Verkaufspreis vorliegen, woraus eine verdeckte Einlage folgt.

- Wann ist der Tag der Bilanzaufstellung? Dies ist wichtig für die Werterhellung nach § 252 Abs. 1 Nr. 4 HGB.

c) Betriebsgrößenmerkmal/Sonderabschreibungen

- Erfüllt das Unternehmen das Betriebsgrößenmerkmal des § 7g EStG? Falls ja, ist jedes vom Unternehmen angeschaffte oder hergestellte Wirtschaftsgut auf eine mögliche Sonderabschreibung zu untersuchen. Beachten Sie hierbei den Begünstigungszeitraum. Sollen Sie beispielsweise das Jahr 04 betrachten, die Anschaffung erfolgte hingegen im Jahr 01, müssen Sie eine Sonderabschreibung vornehmen, wenn dies in den vorhergehenden Jahren noch nicht erfolgt ist.

- Ggf. sind auch noch Investitionsabzugsbeträge (IAB) für geplante oder beabsichtigte künftige Anschaffungen oder Herstellungen zu bilden.

- Hat das Unternehmen für Anschaffungen des laufenden Jahres bereits einen Sammelposten gebildet? Da ein Sammelposten nur einheitlich für alle angeschafften oder hergestellten Wirtschaftsgüter eines Jahres angewandt werden kann, die die Voraussetzungen des § 6 Abs. 2a EStG erfüllen, ist die Anwendung des § 6 Abs. 2 EStG oder eine Einzelbewertung (ggf. mit der Möglichkeit von Sonderabschreibungen) ausgeschlossen.

d) Erfassen der Sachverhalte

Wie Sie an die Lösung der einzelnen Sachverhalte herangehen, bleibt grundsätzlich Ihnen überlassen. Aus den Erfahrungen in der Vergangenheit lassen sich zwei Varianten ableiten:

Variante 1: Lesen im Zusammenhang

Lesen Sie die einzelnen Sachverhalte eines Aufgabenteils erst einmal im Zusammenhang. Vermeiden Sie es, sofort mit dem Schreiben zu beginnen. Fangen Sie noch nicht an, einzelne Punkte zu bearbeiten, auch wenn Ihre „Umgebung“ schon seit einiger Zeit eifrig schreibt. Den vermeintlichen „Zeitverlust“ gleichen Sie garantiert aus. Dieses erste, grobe, aber doch aufmerksame Durchlesen soll lediglich zwei Erkenntnisse liefern:

- Hängen einzelne Sachverhalte evtl. miteinander zusammen?

- Wie viel Arbeitszeit wird jeweils für die Bearbeitung der einzelnen Tz. benötigt?

Wenn Sie den Gesamtsachverhalt kennen, gelingt Ihnen der Einstieg in eine sachgerechte Lösung der Einzelsachverhalte besser.

Variante 2: Lesen der Einzelsachverhalte

Sie können sich auch dazu entschließen, nicht alle Einzelsachverhalte zusammen durchzulesen. Sie können stattdessen innerhalb eines Teils einen Einzelsachverhalt nach dem anderen lesen, sich Gedanken dazu machen, um dann mit der Lösung zu beginnen. Der Vorteil dieser Variante ist, dass Sie nicht mit Informationen „überhäuft“ werden und so leichter den einzelnen Sachverhalt erfassen können. Nachteilig kann sein, dass Sie eventuell zusammenhängende Sachverhalte nicht oder zu spät erkennen. Müssen Sie Ihre Lösung aufgrund einer Information in einem nachgehenden Sachverhalt später neu konzipieren, verlieren Sie viel Zeit.

e) Herausfiltern konkreter Ansatzpunkte für Ihre Lösung

Nach diesem ersten Durchlesen sollten Sie

- die Schwerpunkte der gestellten Aufgabe, also die schwierigeren oder komplexeren Sachverhalte, erkennen und Ihre Zeiteinteilung entsprechend vornehmen;

- soweit möglich durch Anmerkungen und Verweise wichtige Punkte für die anschließende Bearbeitung festhalten;

- „Codewörter“ bzw. gängige Formulierungen zu Problemstellungen erkennen.

- Vermeiden Sie es, den gesamten Text zu markieren. Dies macht wenig Sinn und führt dazu, dass der Aufgabentext unübersichtlich wird. Kennzeichnen Sie nur die wesentlichsten Aussagen, die ins Auge springen sollen (Daten, Beträge, Codewörter etc.).

f) Methoden zur Lösung innerhalb der einzelnen Sachverhalte

Ihre Lösung innerhalb des einzelnen Sachverhalts kann – wenn mehrere WIRTSCHAFTSGÜTER oder Probleme erfasst werden sollen – grundsätzlich nach zwei Methoden erfolgen:

- Schema der Bilanzgliederung: zuerst Aktiva (z. B. Grund und Boden, Gebäude, Beteiligungen, Umlaufvermögen), dann Passiva (z. B. Verbindlichkeiten, Rückstellungen)

- Chronologie der Sachverhalte: Gibt es innerhalb des Sachverhalts (oder sogar der Teilaufgabe) einen chronologischen Ablauf? Wann wurde etwas gekauft, verkauft oder verändert? Der Aufgabensteller kann den Sachverhalt auch so gestalten, dass erst im letzten Satz klar wird, dass zu Beginn des zu bearbeitenden Jahres an einem Wirtschaftsgut Arbeiten ausgeführt wurden, die den weiteren Lösungsaufbau maßgeblich beeinflussen. Sofern erforderlich, erstellen Sie auf Ihrem Schmierzettel zur besseren Übersicht ein Schaubild mit einem Zeitstrahl und lösen dann die einzelnen Themen nacheinander.

VII. Tipps für Ihre Klausurlösung

1. Allgemeines

Versuchen Sie, wie an den beiden Tagen davor, eine übersichtliche, sinnvolle Gliederung und Struktur Ihrer Lösung zu erstellen. Gewöhnen Sie sich daher von Anfang an daran, Ihre Lösung nach den folgenden Grundsätzen zu verfassen. Nur so entwickeln Sie eine feste Routine, die Sie auch unter Prüfungsstress einhalten können:

2. Sprachlich verständliche und fachlich umfassende Darstellung

Die Klausurlösung muss sprachlich verständlich formuliert und fachlich umfassend dargestellt werden.

Verfassen Sie daher kurze, nicht verschachtelte Sätze und achten Sie auf korrekte Rechtschreibung und Grammatik. Vermeiden Sie unnötige Füllwörter. Formulieren Sie möglichst nicht im Konjunktiv. „Würde“, „könnte“, „hätte“ geben dem Korrektor im Zweifelsfall keine Möglichkeit, Punkte zu vergeben, da eine konkrete Aussage fehlt.

Erläutern Sie dem Korrektor, wie und warum Sie zu einer bestimmten Lösung gekommen sind. Ohne Begründung gibt es keine Punkte! Dabei genügt oft bereits ein Zitat aus Gesetz oder Verwaltungsanweisung (Richtlinien und BMF-Schreiben). Urteile sind nicht zu zitieren! Tatsachen, auch offensichtliche Feststellungen („Das Wirtschaftsgut wurde richtig bewertet gemäß § XY EStG.“), sind zwingend darzustellen. Grenzen Sie hier scharf ab zu Abhandlungen, die nicht bepunktet werden, etwa Angaben, die bereits in der Aufgabenstellung stehen. Vermeiden Sie auch, den Sachverhalt nochmals abzuschreiben oder zusammenzufassen. Das kostet nur Zeit, die Sie im Zweifel an anderer Stelle sinnvoller einsetzen können.

Sie müssen im Bilanzsteuerrecht in der Regel keinen Gutachtenstil verwenden (Zeitfresser!). An geeigneter Stelle, zum Beispiel bei offensichtlichen Feststellungen und sich wiederholenden Sachverhalten (etwa die Erfassung als Betriebsvermögen oder die Abschreibung von beweglichen Wirtschaftsgütern, Berechnungen), bietet sich vielmehr der Telegrammstil an.

Geht es in der Klausur um Weichenstellungen oder Wahlrechte, sind die Tatbestände und Rechtsfolgen vollumfänglich zu prüfen oder darzustellen und die Wahlrechte aktiv auszuüben

3. Zitieren von Fundstellen

Hierüber haben wir bereits in Kap. IV.1 gesprochen. Ergänzend gilt: Sie sollten in Ihrer Lösung grundsätzlich in der folgenden Reihenfolge zitieren:

- Gesetzeszitat – wenn sich die Lösung eindeutig aus dem Gesetz ergibt. Die Gesetzesstelle sollte so genau wie möglich (sofern erforderlich bis auf den Halbsatz!) zitiert werden.

- Richtlinien/Hinweise – wenn eine gesetzliche Regelung fehlt oder die Verwaltung in einer Richtlinie hierzu ergänzend Stellung genommen hat, z. B. R 6.4 Abs. 1 EStR, H 6.4 Anschaffungsnahe Herstellungskosten 2. SpStr. EStH.

- Erlasse – wenn Gesetz, Richtlinien/Hinweise nicht ausreichen oder es sich um ein spezielles Schreiben handelt.

- Erstzitat: BMF v. 23.12.2010, BStBl 2011 I S. 37, Beck'sche Steuererlasse 1 § 4/3 (kurz: „BMF 1 § 4/3“), Rz. 4;

- Folgezitate:BMF 1 § 4/3, Rz. 4.

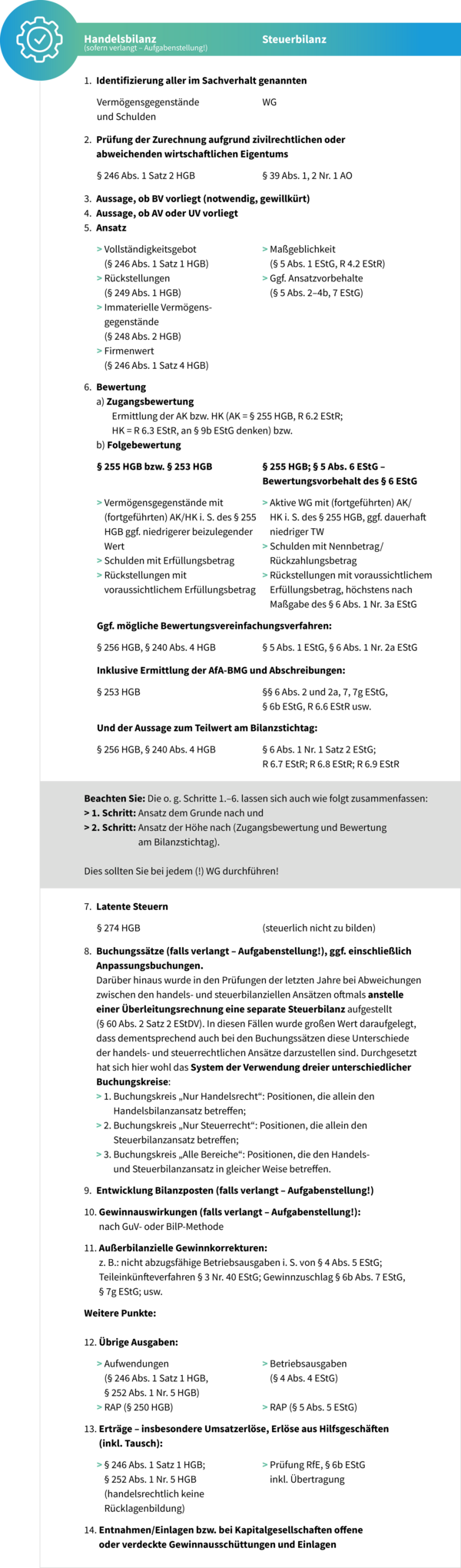

4. Vorschläge für den grundsätzlichen Lösungsaufbau

In der Bilanzsteuerrechtsklausur kann kein generelles Lösungsschema für alle Sachverhalte vorgegeben werden. Sie sollten jedoch bei der Lösung der Sachverhalte im Zweifel folgende Punkte gedanklich „abhaken“ können. Letztlich bestimmt der einzelne Sachverhalt, ob Sie alle unten genannten Schritte ausführen müssen oder einzelne auslassen können.

Verschaffen Sie sich zunächst einen Überblick über die grundsätzlich zu prüfenden Punkte. Die folgende Übersicht fasst dabei die Prüfungsschritte stichwortartig zusammen:

5. „Neben(kriegs-)schauplätze“

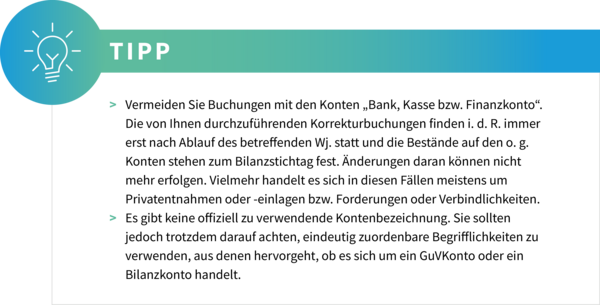

Umsatzsteuer: In Bilanzsteuerrechtsklausuren wird die Umsatzsteuer oft „vergessen“. Dabei ist bei jedem Leistungsaustausch und jeder Lieferung auch eine Stellungnahme zur Umsatzsteuer erforderlich, wenn diese nicht korrekt angegeben wurde. Auch die umsatzsteuerliche Auswirkung eines Sachverhalts kann noch zu würdigen sein (Vorsteuerkorrektur nach § 15a UStG oder Privatentnahme eines Gegenstands). Dies kann Ihnen einige Punkte einbringen, etwa bei der Ermittlung der Umsatzsteuer bei Privatentnahmen (Ermittlung der Umsatzsteuer, § 3 Abs. 1b UStG; Erhöhung der Umsatzsteuer-Verbindlichkeit, H 4.12 Abs. 15 Betriebsschuld EStH; Bewertung, § 6 Abs. 1 Nr. 3 EStG; Erhöhung der Entnahmen, § 12 Nr. 3 EStG, § 4 Abs. 1 Satz 2 EStG; buchungstechnische Erfassung und Bilanzposten darstellen).

- Einkommensteuer: Auch im Bilanzsteuerrecht können „typisch“ einkommensteuerliche Themen abgefragt werden, wie etwa die Ermittlung eines Veräußerungsgewinns nach § 16 EStG. Diese Themen werden jedoch bei Weitem nicht so in der Tiefe geprüft, wie in den Ertragsteuerklausuren.

- Grunderwerbsteuer: Denkbar wäre zudem – insbesondere bei Personengesellschaften –, grunderwerbsteuerliche Probleme in den Sachverhalt einzubauen.

- Steuerrechtliche bzw. handelsrechtliche Abweichungen: Es existieren viele Abweichungen zwischen dem Handels- und dem Steuerrecht. Nicht alle ergeben sich jedoch auf den ersten Blick aus dem Gesetz oder den Verwaltungsanweisungen. Sie sollten diese daher auswendig lernen (z. B. die handelsbilanzielle Nichtberücksichtigung des Unternehmergewinns bei der retrograden Wertermittlung, vgl. R 6.8 Abs. 2 EStR).

VIII. Fazit

Der Rücktritt von der Prüfung (§ 21 Abs. 1 DVStB) sollte für Sie an keinem Prüfungstag eine Option sein. Vertrauen Sie auf Ihre Klausurtechnik und Ihre Leistung am dritten Tag für den Prüfungserfolg!

Lernplanung, Griffregister, Zitieren und mehr ....

- Mentale Stärke in der Steuerberaterprüfung

- Erfolgskriterien für die Steuerberaterprüfung

- Mit Erfolg in die Vorbereitung

- Wie man einen Lernplan erstellt

- Tipps zur Klausurarbeit

- Klausurtechnik kompakt

- Klausurtraining – aber richtig!

- Nacharbeit von Klausuren

- Erfolgreiches Klausurtraining – Dos und Don’ts für Ihre optimale Lernstrategie!

- Mündliche Steuerberaterprüfung - Tipps für Ihren persönlichen Lernplan neben dem beruflichen Alltag!

- Motivation für die mündliche Steuerberaterprüfung

- Mythos KNOLL-Klausuren

- Umgang mit Musterlösungen, Korrekturbögen und Lösungshinweisen

- How to: Zitate, Lösungen, Ergänzungslieferungen

- Allgemeines zu Ergänzungslieferungen

- Sinn und Unsinn von Griffregistern

- Videos rund um die Themen und Anforderungen der Prüfung

- Nachgefragt! Wie war dein Weg zum Steuerberatertitel?

- Let's Talk. Von der Steuerfachangestellten zur Steuerberaterin!

- Let's Talk — Erfahrungsberichte zur Steuerberaterpruefung

- Motivation und Tipps für den zweiten und dritten Anlauf

- KNOLL-Lösungsvorschläge für die Original-Prüfungsaufgaben des Jahres 2021

- Fit mit KNOLL