Gemeinsam Erfolge feiern.

Mit KNOLL.

Klausurtechnik kompakt

Dieser Beitrag ist Teil der dreiteiligen Reihe „Klausurtechnik kompakt“. Im vorigen Teil zum ersten Prüfungstag haben wir unter anderem aufgezeigt, warum eine ausgereifte Klausurtechnik entscheidend für Ihren Erfolg in der Steuerberaterprüfung ist. Der vorliegende Beitrag beschäftigt sich nun mit dem zweiten Prüfungstag (Ertragsteuerrecht). Die Ertragsteuerklausur des Steuerberaterexamens ist mit ihren sehr unterschiedlichen Themen und den zahlreichen Aufgaben eine Hürde für viele Kandidaten. Mit einer umfangreichen und effizienten Vorbereitung ist diese aber gut zu nehmen.

Die Texte dieser Reihe basieren auf Artikeln unserer Geschäftsführerin Frau Andrea Jost, unserer Lehrgangsleiterin Alexandra Kandler und der Dozent*innen Prof. Dr. Oliver Zugmaier, Dr. Stefanie Becker, Dr. Martin Weiss und Tobias Mönch. Die ausführliche Textversion finden Sie hier.

Im ersten Teil ging es um den ersten Prüfungstag mit den Themen Verfahrensrecht und andere Rechtsgebiete. Darin haben wir unter anderem erläutert, warum eine ausgereifte Klausurtechnik entscheidend für Ihren Erfolg in der StB-Prüfung ist. Der dritte Teil der Reihe „Klausurtechnik kompakt“ widmet sich dem dritten Prüfungstag mit den Themen Buchführung und Bilanzwesen.

Zweiter Prüfungstag: Ertragsteuerrecht

I. Einführung

Die „Bestehensquote“ für den zweiten Prüfungstag lag 2019/2020 bei 73,4 % (Vorjahr 66,2 %). Die weitaus schlechteren Quoten früherer Jahre (2017/2018: 57,6 % und 2016/2017: 41,7 %) sind auf sogenannte Exotenthemen zurückzuführen. Diese wurden in der Theorievermittlung während der Prüfungsvorbereitung meist nicht thematisiert. Dennoch können Prüfungsteilnehmer insbesondere bei komplexen und verschachtelten Sachverhalten den Prüfungstag souverän meistern und eine Note von 4,5 und besser erreichen. Wichtig für den Erfolg sind ein fundiertes Fachwissen und eine sichere Methodik, dieses Wissen anzuwenden: die Klausurtechnik. Diese Technik erlernen Sie jedoch nicht nur durch das Schreiben von zahlreichen Klausuren und die entsprechende Klausurroutine, sondern insbesondere auch durch die detaillierte Nacharbeit der geschriebenen Klausuren.

Bei der optimalen Klausurnachbearbeitung sind zwei Teilbereiche zu unterscheiden:

- Der ersteTeil–meistzeitnahnachdemSchreibenderKlausur – befasst sich mit der fachlichen Erarbeitung der Lösung und den zugrundeliegenden Sachverhaltskonstellationen.

- Der zweite Teil folgt einige Zeit später, üblicherweise mit dem Erhalt der korrigierten eigenen Klausurlösung: Sie stellen die richtige Lösung Ihrem eigenen Lösungsansatz gegenüber und erarbeiten sich so die fachlichen Lücken sowie eventuell unzureichend ausgeführte Zitierungen. Ziel ist es insbesondere auch zu erkennen, ob Sie beim Verfassen des eigenen Lösungswegs ineffizient vorgegangen sind.

II. Besonderheiten der Klausur des zweiten Prüfungstags

Viele Teilnehmer berichten, der Schlüssel zur erfolgreichen Bewältigung des schriftlichen Steuerberaterexamens sei es, „generell auf eine Routine in den Klausuren hinzuarbeiten und den Fokus auf das Schreiben von Klausuren zu legen“. Für das Examen reicht es nicht, einzelne (steuer-)rechtliche Zusammenhänge oder die Paragrafen der Steuergesetze, die Steuerrichtlinien und die Steuererlasse zu kennen. Die Technik der Klausurbearbeitung und -nachbearbeitung ist mindestens ebenso wichtig.

Daher soll die Fähigkeit, das Wissen innerhalb der knappen Zeit effizient in eine Klausurlösung umzusetzen, im Folgenden im Mittelpunkt stehen. Dabei sind viele der beschriebenen Techniken auf alle drei Klausuren des Examensanwendbar.ImFokusstehthierjedochdie „Prüfungsaufgabe aus dem Einkommensteuer- und Ertragsteuerrecht“, kurz „Ertragsteuerklausur“. Sie ist eine Mischung aus zahlreichen Themen, die nach dem StBerG ganz grundsätzlich die „Steuern vom Einkommen und Ertrag“ umfassen können.

Aus dieser weiten Definition des Feldes ergibt sich eine große Bandbreite an Themen, die in den letzten Jahren in unterschiedlichen Gewichtungen abgefragt worden sind. Insofern ist auch die Beschäftigung mit früheren Klausuren des Steuerberaterexamens sinnvoll, da sich die Aufgaben inhaltlich innerhalb kurzer Zeit wiederholen können.

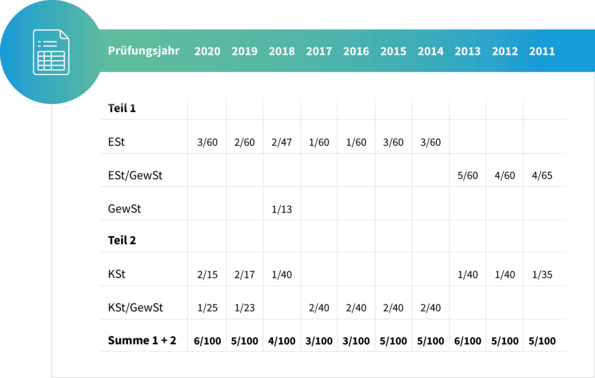

Die Ertragsteuerklausur setzt sich aus drei bis sechs Sachverhalten zusammen, die jeweils zwei „Teilen“ zugeordnet sind: Teil I, bewertet mit meist 60 Punkten, enthält regelmäßig Einkommensteuer und Teil II, meist bewertet mit 40 Punkten, Körperschaftsteuer. Die Gewerbesteuer dagegen kann in Teil I, Teil II oder – in seltenen Fällen – als eigene Fragestellung erscheinen. Die nachstehende Tabelle zeigt die Aufteilung der Themen und die Anzahl der Sachverhalte:

Die Ergebnisse der Klausur sind allerdings durch die zunehmende Zahl an Sachverhalten eher besser geworden: Seit 2016 hat sich parallel zur kontinuierlichen Zunahme der Sachverhalte auch der Notendurchschnitt merklich gebessert.

III. Inhaltliche Prüfungsschwerpunkte der Ertragsteuerklausur

1. Einkommensteuer

Sachverhalte zur Einkommensteuer sind fester Bestandteil der Ertragsteuerklausur. Der Teil I zur „Einkommensteuer“ bildet – wie bereits erläutert – mit 60 % der Gesamtpunktzahl den Schwerpunkt der Klausur, teilweise gemischt mit der Gewerbesteuer. Dabei wird regelmäßig in den einzelnen Sachverhalten ein eher spezielles Thema im Detail abgefragt, während umfassendere Ermittlungen des zvE seltener geworden sind.

Häufiger widmeten sich die einkommensteuerlichen Aufgaben in den Ertragsteuerklausuren kleineren, abgegrenzten Themenkreisen, wie z. B.:

- Gewinnermittlung durch Einnahmenüberschussrechnung gem. § 4 Abs. 3 EStG (2010, 2013, 2015, 2020),

- Gewinnermittlung und -verteilung bei Mitunternehmerschaften (2011, 2013, 2018),

- Betriebsaufspaltung (2014, 2020),

- Betriebsveräußerung und -aufgabe (§ 16 EStG; 2013, 2014, 2015, 2018),

- Anteilsveräußerung (2018),

- Einbringung in Kapitalgesellschaften (§ 20 UmwStG; 2009, 2013).

In Aufgabenstellungen zur Gewinnermittlung können dabei auch Sonderfragen integriert sein, wie bspw. die Begrenzung des Schuldzinsenabzugs aufgrund von Überentnahmen nach § 4 Abs. 4a EStG oder die Begrenzung des Verlustabzugs nach § 15a EStG.

Sofern Fragen zum Internationalen Steuerrecht gestellt werden, lässt sich dies u. a. bereits bei Ausgabe der Arbeit daran erkennen, dass ein deutsches Doppelbesteuerungsabkommen (DBA) als Anlage beigefügt ist. Dies waren in den letzten Jahren bspw.:

- das DBA Österreich (2012),

- das DBA Großbritannien (2013),

- das DBA Spanien (2014) und

- das DBA Türkei (2017). Im Jahr 2017 wurde das Internationale Steuerrecht besonders intensiv geprüft, da sich der gesamte Sachverhalt damit auseinandergesetzt hat.

Ein DBA ist allerdings nicht zwingend erforderlich, um das Internationale Steuerrecht zu prüfen: Das DBA ist lediglich eine „zweite Prüfungsstufe“, die den Besteuerungsanspruch aus dem nationalen Recht einschränken oder sogar ganz ausschließen kann. So war der Klausur im Jahr 2020 kein ertragsteuerliches DBA beigefügt; dennoch beschäftigte sich eine Aufgabe ausführlich mit der beschränkten Einkommensteuerpflicht (§ 1 Abs. 4 EStG; § 2 AStG). Eine weitere Aufgabe befasste sich mit der beschränkten Körperschaftsteuerpflicht (§ 2 Nr. 1 KStG).

Typische Fragestellungen im Internationalen Steuerrecht sind:

- Feststellung der persönlichen Steuerpflicht (u. a. 2020, wobei die erweiterte beschränkte Einkommensteuerpflicht des § 2 AStG ebenfalls zu prüfen war),

- Bestimmung der inländischen Einkünfte nach § 49 EstG (u. a. 2020),

- Steuerabzug bei beschränkter Steuerpflicht (§ 50a EStG, u. a. 2012),

- Zuordnung des Besteuerungsrechts sowie Vermeidung der Doppelbesteuerung nach DBA und nationalem Recht,

- Wegzugsbesteuerung § 6 AStG (u. a. 2019, 2014, 2012).

Auch umwandlungssteuerliche Aufgaben sind regelmäßig Bestandteil von Klausuren des Steuerberaterexamens. Diese können neben der Ertragsteuerklausur aber auch in der Bilanzenklausur auftauchen.

Wesentliche Fragen bei einer umwandlungssteuerrechtlichen Aufgabenstellung sind:

- Anwendbarkeit des Umwandlungssteuerrechts auf einen Sachverhalt (§ 1 UmwStG),

- zeitlicher Aspekt der Umwandlung durch die Besonderheit der sogenannten Rückwirkungsfiktionen des UmwStG (§ 2 UmwStG, § 20 Abs. 5, 6 UmwStG),

- Möglichkeit – und Sinnhaftigkeit – eines antragsgebundenen Ansatzes übergehender Wirtschaftsgüter unterhalb der Regelbewertung des gemeinen Wertes (§ 3 Abs. 1 Satz 1 UmwStG),

- Fortführung der Wirtschaftsgüter auf Ebene der übernehmenden Gesellschaft sowie möglicher Übernahmegewinn (§ 4 UmwStG),

- Sperrfristen, die durch eine Umwandlung entstehen können, sowie Folgen ihrer Verletzung.

Innerhalb der einkommensteuerlichen Aufgaben ist die Lohnsteuer – als Erhebungsform der Einkommensteuer (§§ 38 ff. EStG) – eine Besonderheit und oft auch eine unliebsame Überraschung, auf die in den Klausuren 2010 und 2016 eingegangen wurde. In beiden Fällen wurde ein Sachverhalt aus der Sicht eines inländischen Arbeitgebers geschildert. Die Lohnsteuer erfordert meist eine sehr „kleinteilige“ Arbeit, die sich aus zahlreichen Einzelfällen und Sonderproblemen zusammensetzt. Bei der Lösung sind die LStR und andere, weit verstreute einkommensteuerliche Paragrafen heranzuziehen. So enthielt die Ertragsteuerklausur 2010 sechs Sachverhalte zum Thema Lohnsteuer, die unabhängig voneinander zu lösen waren. Auch 2016 waren mehrere Einzelsachverhalte auf die Frage der Steuererhebung zu untersuchen, wobei neben der Lohnsteuerpauschalierung nach §§ 40–40b EStG auch die Pauschalierung der Einkommensteuer nach § 37b EStG und die Bauabzugsteuer nach §§ 48 ff. EStG relevant waren.

2. Körperschaftsteuer

Die Körperschaftsteueraufgabe ist seit Jahren eine verlässliche Konstante in der Ertragsteuerklausur. Sie enthält meist die Aufgabenstellung, das zvE – als Bemessungsgrundlage der Körperschaftsteuer (§ 7 Abs. 1 KStG) – und die festzusetzende Körperschaftsteuer einer nach § 1 Abs. 1 Nr. 1 KStG unbeschränkt körperschaftsteuerpflichtigen Körperschaft zu ermitteln. Dabei werden regelmäßig zahlreiche kleine Einzelprobleme dargestellt, die entsprechend meist auch unabhängig voneinander gelöst werden können.

Die Aufgabe im Körperschaftsteuerteil eignet sich daher, um „Ruhe“ bei der Klausurbearbeitung zu gewinnen. Ihre Struktur macht es – wie gesagt – auch möglich, einzelne kleine Sachverhalte (zunächst) wegzulassen, ohne dass die Struktur der Lösung insgesamt ins Wanken gerät. Dies alles hilft dabei, die folgenden einkommen- und gewerbesteuerlichen Aufgaben selbstbewusster anzugehen.

Typischerweise wird die Aufgabe zur Körperschaftsteuer mit folgender Aufgabenstellung gestellt – hier exemplarisch aus dem Jahr 2012:

„Ermitteln Sie unter Berücksichtigung der allgemeinen Angaben und der Einzelsachverhalte in den Textziffern 1 bis 6 das zu versteuernde Einkommen und die festzusetzende Körperschaftsteuer der nach § 1 Abs. 1 KStG unbeschränkt steuerpflichtigen und buchführungspflichtigen A-UG für den Veranlagungszeitraum 2012.

Bei der Ermittlung des zu versteuernden Einkommens ist kenntlich zu machen, ob Hinzurechnungen zum bzw. Abrechnungen vom ermittelten Jahresüberschuss inner- oder außerbilanziell vorzunehmen sind.

Zu ermitteln ist das für die A-UG jeweils günstigste Ergebnis.

Begründen Sie Ihre Entscheidung unter Würdigung des gesamten Sachverhalts und unter Angabe der einschlägigen Rechtsgrundlagen.“

In diesem Fall wird der Sachverhalt in kleinere Teilziffern unterteilt, die dann unabhängig voneinander bearbeitet werden können.

Meist sind folgende Probleme zu lösen:

- verdeckte Gewinnausschüttungen (vGA) und verdeckte Einlagen (vE) in diversen Varianten,

- Behandlung von ausländischen Einkünften (§ 34d EStG) der Körperschaft sowie Anrechnung ausländischer Steuern (§ 26 KStG),

- Freistellung von Beteiligungserträgen (§ 8b KStG),

- Spendenabzug (§ 9 KStG),

- teilweise körperschaftsteuerliche Organschaft (§§ 14 ff. KStG),

- teilweise Feststellung des steuerlichen Einlagekontos (§ 27 KStG).

Ausreißer waren in jüngerer Vergangenheit die Klausuren aus den Jahren 2013 und 2020. Hier war jeweils eine beschränkt steuerpflichtige Körperschaft (§ 2 Nr. 1 KStG) zu betrachten. Insoweit war der gewohnte Lösungsweg teilweise hinfällig, da hier die Gewerblichkeitsfiktion des § 8 Abs. 2 KStG aufgrund der beschränkten Körperschaftsteuerpflicht nicht galt. Damit konnte die im Jahr 2013 geschilderte brasilianische Kapitalgesellschaft z. B. auch Einkünfte aus Kapitalvermögen nach § 20 EStG beziehen, was viele Teilnehmer aus dem Konzept brachte. Ein DBA war hingegen in diesem Fall nicht anzuwenden, weil ein solches mit Brasilien nicht bestand – und bis heute nicht besteht. Im Jahr 2020 erzielte die zu betrachtende – erneut brasilianische – Kapitalgesellschaft „inländische Einkünfte“ (§ 49 EStG) u. a. aus der Veräußerung von Anteilen i. S. des § 17 EStG sowie aus der Vermietung von Grundstücken. Zudem wurde auf die Besonderheiten der Steuererhebung bei beschränkt Steuerpflichtigen abgestellt (§ 32 KStG), insbesondere auf Feinheiten der Kapitalertragsteuer wie § 44a Abs. 9 EStG.

Eine weitere Besonderheit stellte das Examen 2014 dar. Die dort gestellte Aufgabe spielte zwischen einer „A-GmbH“ und einer „B-GmbH“. Das war bereits ungewöhnlich, da die zvE von zwei Körperschaftsteuerpflichtigen ermittelt werden sollten. Zudem war diese Aufgabe in ihrem Sachverhaltsumfang eher schlicht: Zwischen den beiden Gesellschaften war in der ersten Variante ein zinsloses Darlehen durch die 100 %-Tochter an ihre Mutter gegeben worden. In

einer zweiten Variante wurde das zinslose Darlehen durch die Mutter an ihre 100 %-Tochter gegeben. In der Lösung musste dann – getrennt nach den beteiligten Gesellschaften – im Wesentlichen das Steuerbilanzrecht angewendet werden (§ 6 Abs. 1 Nr. 3 EStG), verbunden mit den Fragestellungen der vGA.

3. Gewerbesteuer

Die Gewerbesteuer stellt neben der Einkommen- und Körperschaftsteuer für die Steuerpflichtigen, die einen Gewerbebetrieb (§ 2 Abs. 1 Satz 2 GewStG) betreiben oder als solcher fingiert werden (§ 2 Abs. 2 Satz 1 GewStG), die zweite große ertragsteuerliche Belastung dar. Sie ist über § 7 Satz 1 GewStG mit der Bestimmung der Bemessungsgrundlagen bei der Einkommen- und Körperschaftsteuer eng verbunden.

Bislang sind diese Fälle – in den Prüfungen der Jahre 2012, 2014, 2017 und 2019 – stets als Aufgabe der unbeschränkten Einkommensteuerpflicht (§ 1 Abs. 1 EStG) und Begründung der beschränkten Einkommensteuerpflicht (§ 1 Abs. 4 EStG, § 2 AStG) geprüft worden.

Zudem muss die Ausgangsgröße des § 7 Satz 1 GewStG zur Ermittlung des Gewerbeertrags (§ 6 GewStG) noch nach gewerbesteuerlichen Vorstellungen modifiziert werden. Zu den dabei abzuhandelnden Themen gehört auch die Behandlung von Beteiligungserträgen, die über eine Mitunternehmerschaft erzielt werden (§ 7 Satz 4 GewStG).

Schwerpunkte einer gewerbesteuerlichen Aufgabenstellung sind regelmäßig:

- Hinzurechnungen für Finanzierungsentgelte (§ 8 Nr. 1 GewStG),

- Hinzurechnung oder Kürzung von Beteiligungserträgen aus Mitunternehmerschaften (§ 8 Nr. 8 GewStG, § 9 Nr. 2 GewStG),

- Hinzurechnungen und Kürzungen für Beteiligungserträge aus Kapitalgesellschaften (§ 8 Nr. 5 GewStG, § 9 Nr. 2a GewStG, § 9 Nr. 7 GewStG),

- Verlustabzug (§ 10a GewStG),

- Zerlegung des Gewerbesteuermessbetrags (§§ 28 ff. GewStG).

IV. Fazit

Die Klausurtechnik kann Ihnen helfen, unbekannte oder schwierige Prüfungsteile ansatzweise zu erarbeiten oder Schwächen in diesem Bereich mit Lösungen zu anderen Sachverhalten „auszugleichen“. Unsere Reihe „Klausurtechnik kompakt“ sorgt für die theoretische Basis. Die Anwendung im Klausurtraining und die anschließende Nacharbeit liegt bei Ihnen!

Lernplanung, Griffregister, Zitieren und mehr ....

- Mentale Stärke in der Steuerberaterprüfung

- Erfolgskriterien für die Steuerberaterprüfung

- Mit Erfolg in die Vorbereitung

- Wie man einen Lernplan erstellt

- Tipps zur Klausurarbeit

- Klausurtechnik kompakt

- Klausurtraining – aber richtig!

- Nacharbeit von Klausuren

- Erfolgreiches Klausurtraining – Dos und Don’ts für Ihre optimale Lernstrategie!

- Mündliche Steuerberaterprüfung - Tipps für Ihren persönlichen Lernplan neben dem beruflichen Alltag!

- Motivation für die mündliche Steuerberaterprüfung

- Mythos KNOLL-Klausuren

- Umgang mit Musterlösungen, Korrekturbögen und Lösungshinweisen

- How to: Zitate, Lösungen, Ergänzungslieferungen

- Allgemeines zu Ergänzungslieferungen

- Sinn und Unsinn von Griffregistern

- Videos rund um die Themen und Anforderungen der Prüfung

- Nachgefragt! Wie war dein Weg zum Steuerberatertitel?

- Let's Talk. Von der Steuerfachangestellten zur Steuerberaterin!

- Let's Talk — Erfahrungsberichte zur Steuerberaterpruefung

- Motivation und Tipps für den zweiten und dritten Anlauf

- KNOLL-Lösungsvorschläge für die Original-Prüfungsaufgaben des Jahres 2021

- Fit mit KNOLL